このブログを立ち上げる前、筆者は1年で資産を約200万円増やしました。ですが、それよりも前の筆者は貯金もまともにできないダメダメ家計の人でした。

筆者が資産形成に目覚めて、お金の勉強に取り組み、人生が変わる前に経験した失敗談を共有します。この失敗談を通じて、若いうちにお金で苦労する新社会人が一人でも減ればいいなと思っています。

今回は、「保険」の話です。

筆者は現在社会保険と賃貸の火災保険のみに加入しています。火災保険の保険料は月1000円もいかないので、ほとんど保険にはお金を使っていません。

ですが、以前は会社の先輩に勧められて保険に加入していた時期があります。今回はその失敗談をお伝えしていきます。また、今の筆者の考えや、その考えの参考になった本もご紹介します。

「保険って、入ったほうがいいのかな…?」

「保険のことよくわからなくて不安…」

という方には、きっと参考になる記事なので、ぜひ最後までお読みください。

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

結論:若者に保険は不要!しっかり勉強して資産を守ろう!

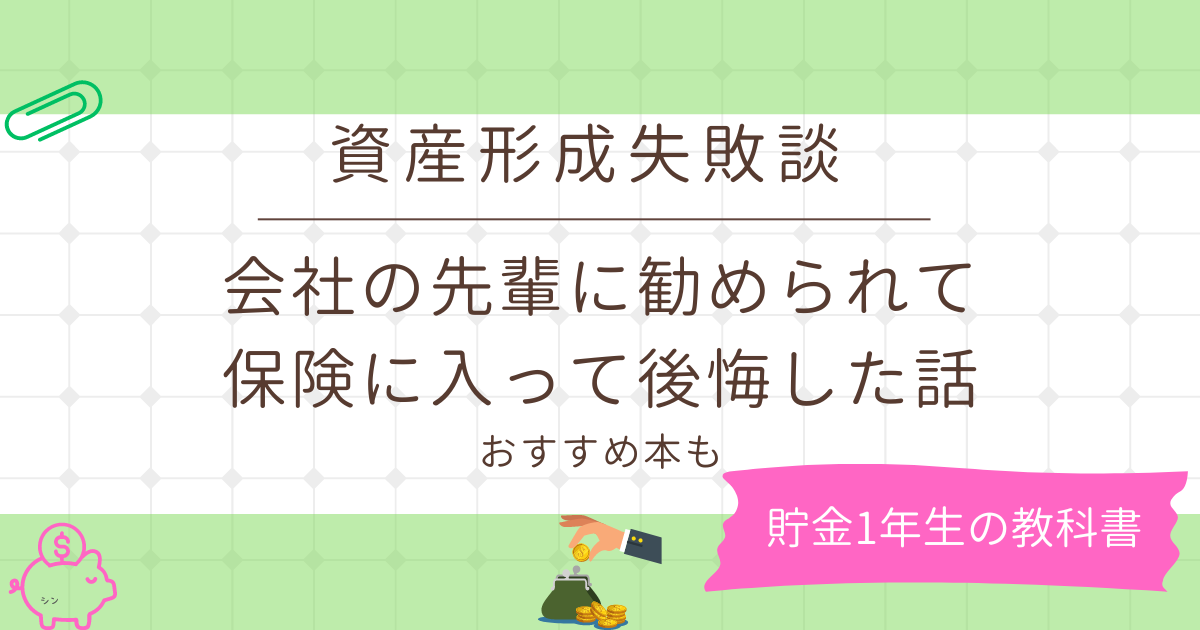

多くの若者にとって、社会保険以外の民間医療保険は不要です。またその他の保険も一部を除いて大部分は不要な保険です。今の日本はそれほど社会保険(公的保険)が充実しています。

また、新NISAやiDeCoなども拡充されてきています。ドル建て保険や学資保険などの、老後資金や教育資金の準備も、保険以外で備えたほうがいいです。

ですが、日本の保険会社の企業努力の賜物によって、今も多くの日本人が医療保険やドル建て保険に加入しています。また、社会人の先輩たちも、あくまで善意で保険を紹介し、後輩たちはよくわからないまま加入してしまいます。

そして、筆者のように月々の支払いで苦労し、貯金や資産形成まで手が回らない悪循環に陥ります。

そうならないために、保険の原則や、保険以外で将来の不安に備える方法を勉強しましょう。多くの不要な保険の中から、本当に必要な保険だけを見極める力を身につければ、自分の資産を守ることができます。

先輩に勧められて医療保険とドル建て保険に加入した話

金融知識ゼロの状態で、先輩に保険会社を紹介される

筆者が社会人になって数年たったころの話です。それまで保険についてまともに考えたことがなかったのですが、会社の先輩に心配されて、保険会社を紹介されました。

そのころは、漠然と将来に不安を抱えていたので、「保険に入って将来の不安に備えましょう」という営業マンの言葉はとても魅力的でした。

加入したのは「がん特約付きの掛捨て医療保険」と「ドル建ての変額終身生命保険」でした。当時は今と違って金融知識ゼロの状態でした。保険の営業マンが持ってくる大量の資料の中身は、説明されてももちろん分かりませんでした。

詳しくは覚えていないのですが、当時加入した保険はこんな内容でした。

| 保険の種類 | 内容(当時) | 保険料(当時) |

| 掛け捨て医療保険 | 50歳位で払い終わる 入院時1日7000円 がん特約 先進医療特約 など | 5000〜6000円/月 |

| ドル建て変額終身保険 | 55歳満期 米国債券などに投資 80歳で1800万くらいになるシミュレーション 死亡時1200万円 など | 23000〜24000円/月 |

契約したのはもう何年も前なので間違っているところがあるかもしれません。保険料はだいたい月3万円弱でした。

当時は「これで将来の備えはバッチリだ!」と嬉しかった記憶があります。

FPを取得し、金融知識をつけた今では考えられないです><

人って変わるものですね^^

新型伝染病にかかったときに違和感…医療保険って、損してない?

それから数年後、新型コ◯ナに感染したときに「医療保険って、払ってる意味あるのか?」と疑問に思い、解約を考え始めました。

当時、新型◯ロナに感染したときは10日間の自宅隔離をしなければなりませんでした。自宅隔離は入院と同じ扱いで、医療保険が下りるようになっていました。今は違うみたいですが詳しくは知りません。

新型コロ◯に感染し、高熱で死にそうになりながら保険会社に連絡をしました。担当からは「10日分の入院保障が適用されますよ」と言われました。

そしてその後、実際に7万円が保険会社から支払われたのですが、ここで「ん?」と思ったのです。

「今までに医療保険に支払った保険料って、いくらなんだろう?」

実際に計算してみると、7万円を受け取るまでに支払った医療保険の保険料は15万円程度でした。「これ、保険料の支払い分を自分で貯めておけば、入院してもなんとかなるんじゃないか?」「なんか損してない?」と単純に疑問でした。

しかし、その当時は7万円もらって嬉しかったのもあり、解約まではいきませんでした。

実際加入していた医療保険が無駄かどうかは分かりません。筆者が疑問を持つきっかけになった出来事、というだけです。

(…解約してから一度も困ったことはありませんが)

ドル建て保険の手数料が高い?すべての保険を解約へ

その後、Youtube上でお金の勉強を始めるようになりました。当時は「リベ大」の両学長の動画をよく見ていて、つみたてNISAの勉強をしていました。

その中で、保険に関しても両学長の動画を見て勉強をしました。

動画で「外貨建ての保険はボッタクリの投資信託」という言葉を聴いて衝撃を受けました。そして、「投資信託って何?」というところも含め、いろいろ勉強しました。

もちろん、両学長以外の動画や、インターネット記事も使ってさまざまな情報を集めました。中には「ドル建て保険は安心!」という主旨の動画もありました。

ですが、いろいろ勉強した結果、「今の自分には医療保険は不要だし、ドル建て保険は無駄だからいらない」という結論に至りました。

その後すべての保険を解約し、解約返礼金を受け取りました。そのお金を元手に投資を始め、結果1年で資産が200万円増えた、というのが筆者の資産形成のスタートでした。

資産が増えた、といっても、多くは節約と積立と貯蓄で増やしました^^

保険選びで失敗しないために知っておくべき大前提

保険は「お金を払って、お金をもらう」だけの仕組み

保険は、極端に言えば「保険会社にお金を払って、何かあったときに保険会社からお金をもらう」というだけの仕組みです。

保険に入ったから安心、というセールスやプロモーションが多いので、多くの人は思い違いをしています。保険に入ったからとといって病気になりにくくなるとか、死ぬ確率が下がるとか、そういうことはありません。

保険の仕組みは「多くの人から集めたお金を、一部の『条件に当てはまる人』に渡す」というのがベースになっています。『条件』というのは、病気やけが、万が一のことなど、各種保険が定めているものです。

つまり、条件に当てはまらない人は、基本的にお金を渡しているだけで、損をしてしまっています。

ひ◯ゆきさんは保険を「不幸の宝くじ」と揶揄していましたが、まあ完全に間違っているとも言えない気がします^^;

保険は「万が一起きたらとても経済的に困る」ときのために入る

保険は、万が一のときの経済的困窮に備えるものです。

など、起きる確率は低いが、万が一起きたときにとても困る、という事態に備えるのが民間保険の役割です。

お金持ちほど保険に入らない

この前提を聞くと、「もともとお金を持っている人は保険入らなくてもいいのでは?」と思う方もいらっしゃるでしょう。実際その通りで、お金持ちほど保険に入っていないという論調の記事は数多くあります。

貧乏な人ほど「高い保険料」でさらに貧乏になっている…「保険で得をするかも」という考え方がヤバい理由

お金持ちの人は金融リテラシーが高い傾向にあります。もちろん保険についても基本を理解している人が多いはずです。必要最低限の保険にしか入らないという人が、結果よりお金持ちになって行くという構造なのでしょう。

保険で備えるより健康管理と貯蓄/投資で備えたほうが絶対にいい

若いうちから健康管理をしていれば、保険料の分を貯蓄に回せる

若いうちは保険に入って病気に備えるより、運動習慣や食習慣に気を使って病気にならない努力をしたほうがはるかに合理的です。

もちろん、個人の状況によって保険に入る必要がある場合も考えられます。しかし、以下の条件に当てはまれば、基本医療保険や生命保険に入る必要はないと思っています。

若いうちは十分な貯蓄がない場合が多いですが、その分メリットもあります。そもそも病気にかかる確率は比較的低く、経済的に頼ることができる親が健在である割合も多いです。

健康管理に気を使えば、医療費がかかる確率は更に下がります。若い今のうちに貯蓄を作って経済的な基盤を築き、将来にわたって保険のいらない家計を作りましょう。保険に入るよりよっぽど将来に向けて安心できます。

ドル建て保険でやっていたことは、手数料を抑えて自分でできる

将来に向けた資産形成は、保険ではなく自分で投資を覚えて行いましょう。筆者が入っていたようなドル建ての保険は、新NISAやiDeCoでインデックス投資信託を積立していれば完全に不要です。

もちろんそのための勉強はある程度必要です。しかし、今は無料でたくさんの有料情報に触れることができる時代です。時間と行動力があれば誰でも身につけることのできる知識ばかり。

なんとなくで入ったドル建て保険で死ぬほど後悔した筆者は、2度とこの手の保険に触れることはありません。他人にも勧めませんし、逆に「やめといたほうがいい」と助言しています。

リスクが怖いのであれば個人向け国債とかでもいいかもしれません^^

どちらにせよ「保険で資産形成」は旧時代の遺物です。

今のところ保険を解約していいことしかないが、未来はわからない

今のところ、保険を解約して良かったことしかありません。資産は増えたし、無駄な出費は減りました。健康にも気を使い、週2回のウォーキングと週3回の筋トレの習慣はもうすぐ1年半を突破します。

しかし、未来はわかりません。突然病気になるかもしれませんし、事故に遭うかもしれません。

万が一のことが起こったときに、筆者がどう思うかも分かりません。少なくとも、保険を解約したことを後悔することはないと思いますし、保険に入っておけばよかったと悔やむこともないでしょう。

保険の勉強におすすめの1冊

筆者のような、顔も分からない一般人に言われてもイマイチ納得できないという方もいるでしょう。そういった方はぜひプロの意見を参考にしてください。

この本の著者は保険代理店で15年勤務し、保険商品を販売していた正真正銘のプロです。そんな方が、「保険は仕方なく入るもの」と断言しているのは衝撃です。ぜひ保険の勉強にご活用ください。