「資産運用を始めたいけど、投資とか詳しくないから怖い……損はしたくない!」

「将来のことが不安……貯金だけでいいのかな?」

「新NISAとかよくニュースで見るけど、なんなんだろう?」

こんなお悩みを抱えている方に!

この記事では、新社会人の皆さんに向けて、資産運用を始めるにあたって覚えておくといい「投資の4つの基礎知識」をお伝えします!

この記事を読んで「投資を始めたい!どうやって始めることができるの?」と思った方!ぜひ、SBI証券や楽天証券などのネット証券会社で口座開設を検討してみてはいかがでしょうか。新NISA口座を利用すれば、非課税制度を活用して有利に投資を始めることができます。

このブログでは、筆者のNISA口座の運用成績を毎月報告しています!

新NISAで少額からでも投資をスタートすることで、今回の知識を有効活用するスタートラインにすぐに立てます!

興味を持った方はぜひ最後まで見ていってください!

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

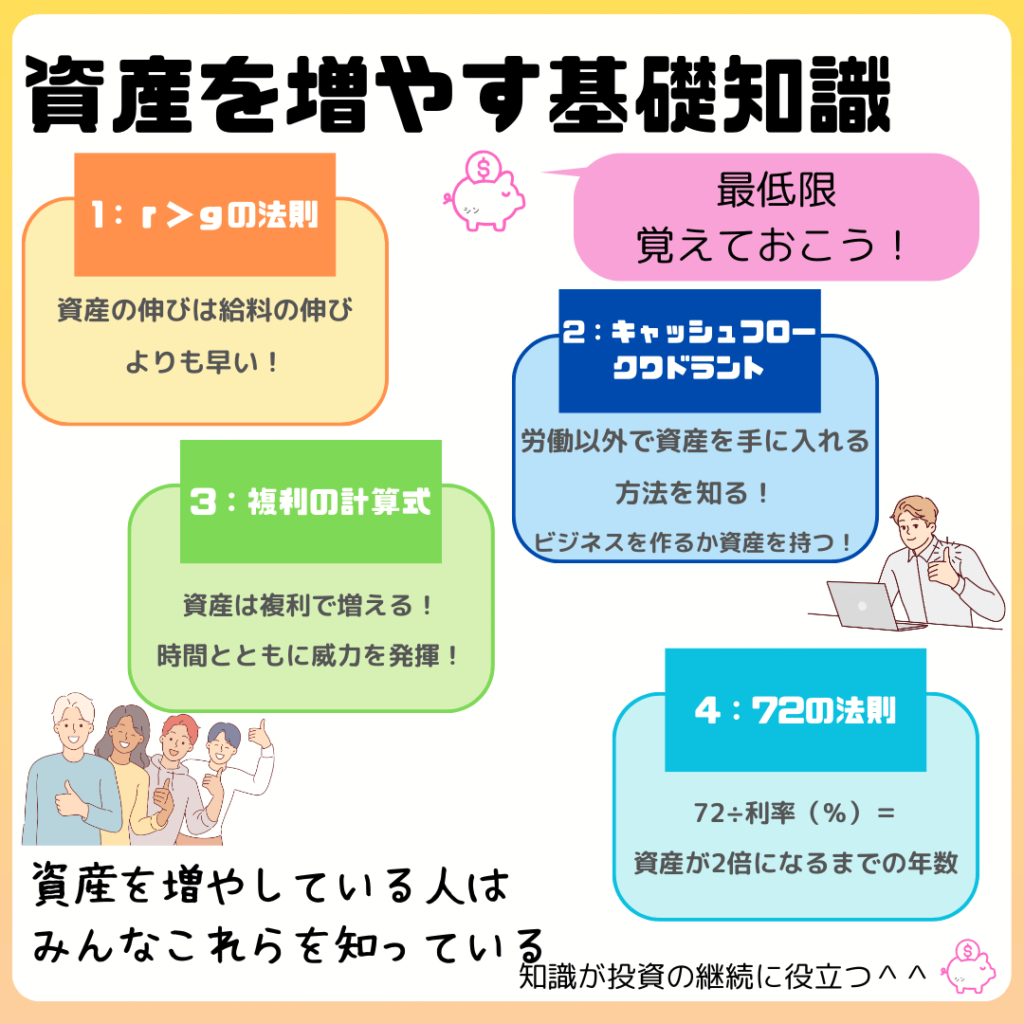

基礎知識1:r>g(資本収益率>経済成長率)の法則

トマ・ピケティが著書『21世紀の資本』で提唱した「r>g」は、経済学において非常に重要な概念です。この不等式は、資本収益率(r)が経済成長率(g)を上回るという状態を表しており、現代社会における格差拡大のメカニズムを説明する上で、重要な鍵となっています。

「r」は資産の成長、「g」は経済(≒給料)の成長を表す

資本主義では格差が拡大するようになっている

ピケティは、歴史的なデータ分析から、資本収益率(r)が経済成長率(g)を長期的に上回る傾向にあることを示しました。つまり、資本を持っている人の方が、労働によって収入を得ている人よりも、より速いペースで富を増やせるということです。

この状態が続くと、何が起こるのでしょうか?

なぜ「r>g」が起こるのか?

- 資本は自ら増殖する: 資本は投資によってさらに大きな資本を生み出すことができます。一方で、労働による所得は、労働時間や生産性の向上に依存するため、成長率に限界があります。

- 遺産相続: 富裕層は、莫大な資産を子孫に相続させることができるため、世代を超えて富が蓄積されやすくなります。

r>gの恩恵を受けられる側(資本家)に行くために投資を始める

基礎知識2:キャッシュフロークワドラント

ロバート・キヨサキの著書『金持ち父さん 貧乏父さん』で紹介されている「キャッシュフロークワドラント」は、人々が収入を得る方法を4つのタイプに分けて考え、経済的な自由を目指すための指針となる概念です。

収入源によって4つのタイプに分類する

キャッシュフロークワドラントは、収入源によって人を4つのタイプに分類するものです。

各タイプの収入源の特徴

ロバート・キヨサキのキャッシュフロークワドラントにおける各タイプのメリットとデメリットを、より視覚的に分かりやすい表にまとめました。

| タイプ | メリット | デメリット |

|---|---|---|

| E(従業員) | 安定した収入、福利厚生、社会保障 | 収入の上限が限定的、時間と収入が比例、経済的な自由度が低い |

| S(自営業者) | 高い収入の可能性、自由な働き方、スキルアップの機会 | 収入の安定性に欠ける、長時間労働になりがち、責任が大きい |

| B(ビジネスオーナー) | 高い収入の可能性、経済的な自由度、資産の構築、雇用創出 | 高いリスク、多岐にわたる業務、初期投資が必要 |

| I(投資家) | 資産の自動的な増殖、高いリターン、経済的な自由度 | 投資リスク、専門知識が必要、市場変動の影響を受ける |

ビジネスを持つか、資産を持つことで経済的な自由を手に入れる

キヨサキ氏は、多くの人がE(従業員)のままでいることを危惧し、経済的な自由を手にするためには、B(ビジネスオーナー)やI(投資家)になるべきだと主張しています。

- 経済的な自由: 働かなくても生活できる状態を指します。

- 資産の構築: 収入を生み出す資産を構築することで、将来の安定的な収入源を確保します。

キャッシュフロークワドラントを活用する上での注意点

- 絶対的なものではない: 人は一つのクワドラントに固定されるわけではなく、複数のクワドラントに属している場合もあります。

- リスクとリターン: 高いリターンを得るためには、高いリスクを伴うことも理解する必要があります。

- 長期的な視点: 経済的な自由を達成するためには、長期的な視点で資産形成に取り組むことが重要です。

基礎知識3:複利の計算式

複利については以前解説記事を作成いたしました。

複利とは、元本だけでなく、その運用で得られた利息も次の期間の運用に回すことで、雪だるま式に資産を増やしていく仕組みのことです。

例えば、100万円を年利5%で運用する場合、1年後には105万円になります。この105万円をさらに翌年から運用すると、2年目には105万円に5%の利息が加わり、さらに大きな金額になります。このように、利息にも利息がつくことで、資産はどんどん増えていくのです。

複利の計算式

複利の計算式は、以下のようになります。

将来の金額 = 元本 × (1 + 利率) ^ 期間

- 将来の金額: 将来的に増えた金額

- 元本: 最初の投資金額

- 利率: 年利

- 期間: 複利で運用する期間(年)

- ^: べき乗を表す記号

例えば、100万円を年利5%で10年間運用した場合、将来の金額は、

- 将来的な金額 = 100万円 × (1 + 0.05) ^ 10 ≈ 162万円

となり、約162万円に増えることがわかります。

複利の真の威力は時間とともに発揮されていく

複利の最も大きな特徴は、時間が経つほど資産が指数関数的に増えていくということです。上の計算例でもわかるように、10年間で約62万円も増えています。

これは、複利の効果と呼ばれ、投資の世界では非常に重要な概念です。複利の力は、時間を味方につけることで、大きな資産を築くことを可能にします。

複利の効果を高めためには「長期運用」と「低コスト」を心がける

複利の効果を最大限に引き出すためには、以下の点に注意しましょう。

基礎知識4:72の法則

72の法則とは、複利で運用した場合に、元本が約2倍になるまでの期間を簡単に推定できる便利な計算方法です。

計算式

72の法則の計算式は非常にシンプルです。

72 ÷ 年利(%) = 元本が2倍になるまでの年数(概算)

計算例

例えば、年利5%で運用する場合、元本が2倍になるまでの年数は、

- 72 ÷ 5 = 14.4

となり、約14.4年で元本が2倍になると推定できます。

72の法則は複利の効果を測定する計算式

この法則が成り立つ理由は、複利の効果によるものです。複利とは、元本だけでなく、その運用で得られた利息も次の期間の運用に回すことで、雪だるま式に資産が増えていく仕組みです。

72という数字は、様々な金利と複利計算の結果から経験的に導き出されたもので、厳密なものではありませんが、概算値としては十分に実用的です。

資産を増やしている人は、増やすための知識を持っている

今回紹介した知識は、資産形成に関する知識の中では「常識」とも言えるものです。しかし、学校では習わないため、知らない人もたくさんいます。

資産を増やしている人は、自ら主体的に行動することでこれらの知識をゲットしています。だから資産を増やせるのです。

この記事をきっかけに、資産を増やすための知識をどんどん増やしていきましょう!

ただし!変な情報商材や詐欺に引っかからないように!!