経済成長と豊かさが実感できる税制へ 令和7年度与党税制改正大綱を決定

最近何かと話題の与党税制調査会ですが、今年も税制改正大綱を発表しました。

資料はなんとPDF111ページ分!読む気にならないです^^;

そんな中、YouTubeではこの資料を生放送で解説してくれている先生が!

いつも参考にさせていただいている、オタク会計士の山田先生です。もうすぐチャンネル登録100万人達成しそう。応援しております。

その中で、iDeCo改悪の噂が!前回の独り言で「iDeCo神改正!」とか言ったそばから掌返しでしょうか。。。事実だったら悲しい。

ということで、与党税制改正大綱の中で、iDeCoの改悪に関する部分を確認します。また、そもそものiDeCoの出口戦略をおさらいしつつ、抜け穴を探していきます。

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

iDeCo改悪の中身:受取時の課税が厳しくなりそう

与党税制改正大綱の資料34〜35ページの内容が、iDeCo改悪の具体的な内容です。

(4)退職手当等(老齢一時金(確定拠出年金法の老齢給付金として支給される一 時金をいう。以下同じ。)を除く。)の支払を受ける年の前年以前9年内に老齢一時金の支払を受けている場合には、当該老齢一時金等について、退職所得控除額の計算における勤続期間等の重複排除の特例の対象とする

令和7年度税制改正大綱より

これまで、iDeCoを受け取ってから5年以上期間を空ければ、会社から受け取る退職金も退職所得控除の対象になっていました。

しかし、今回の文書では期間を10年以上空けないと控除が受けられない仕様に変更する旨が記載されていました。

iDeCoは60歳〜受取が可能(運用期間が10年未満の場合は10年経ってから)です。iDeCoを60歳で受け取ってから、会社からの退職金を70歳で受け取ればいいのですが……

iDeCoの出口戦略:そもそも複雑すぎる

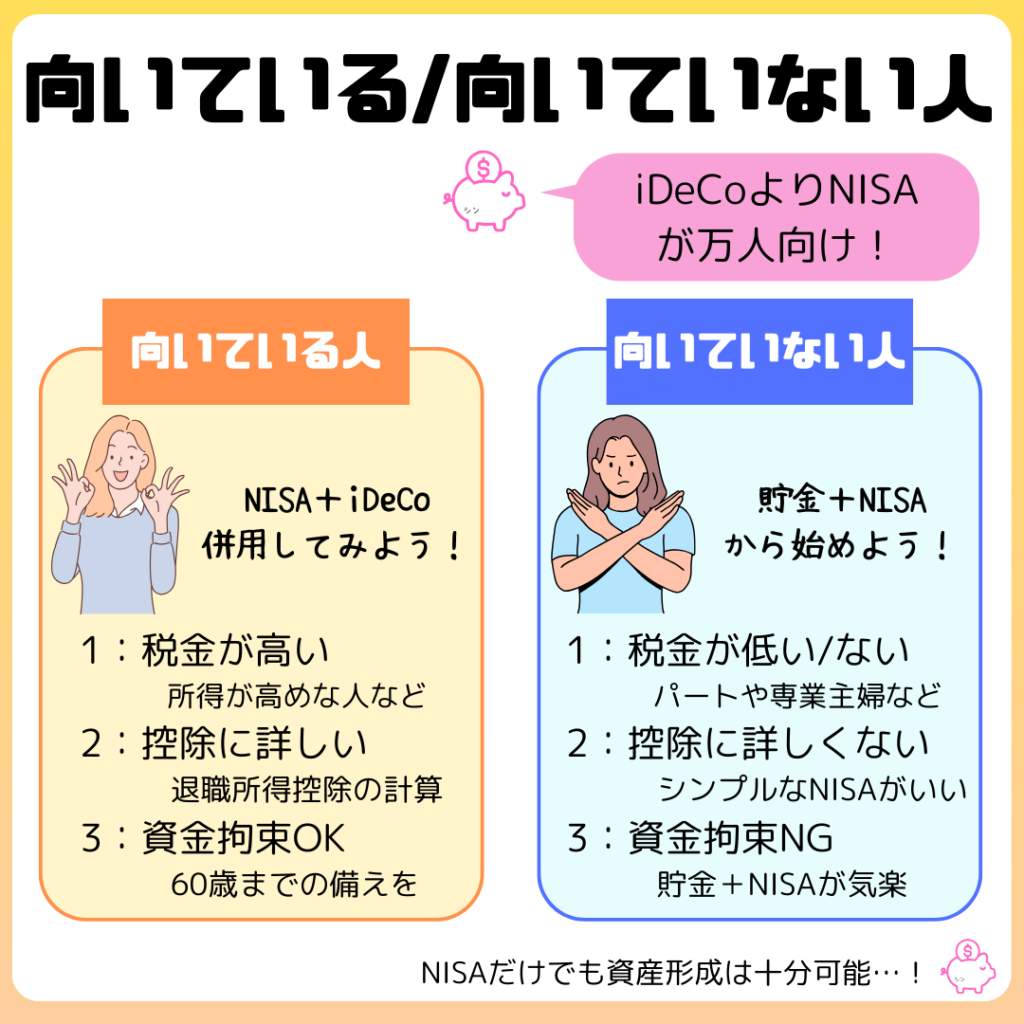

同じ資産形成向けの非課税投資制度として比べられがちなNISAとiDeCoですが、違いは「複雑さ」です。NISAは投資の利益が非課税になるだけの比較的シンプルな制度なので、万人向けと言えます。

一方でiDeCoは、掛け金全額所得控除など節税面ではNISA以上のメリットがある制度ですが、受取時の複雑さがネックです。更に今回のように制度変更で改悪される可能性があるのも、どちらかといえばiDeCoのほうだと感じています。

現在凍結中の特別法人税や今話題になっている退職所得控除など、懸念材料が多いのがiDeCoです><

現状のiDeCoの出口戦略を確認するうえで、こちらの動画はとても参考になります。

毎度おなじみ学長の動画です。これは本当に有料級の動画です。

箇条書きでiDeCoの出口戦略に関してざっくり確認すると

といった感じです。複雑ですね。

筆者のような会社員(=厚生年金加入者)は、「年金」で受け取るとほぼ100%非課税で受け取ることができません。「一時金」の退職所得控除をフル活用するしかないですね。

その退職所得控除も、改悪の噂があったりなかったり><

改悪の影響を回避する抜け道:退職金のない会社へ!

今回の改悪を回避するために一番有効なのは「iDeCo以外の退職所得をなくす」という方法です。そうすれば5年ルールが10年ルールになろうが関係ないので、改悪の影響はゼロです。

これからは「iDeCo加入者には退職金ない代わりに毎月の給料増やすよ!」という会社も……?(願望)

また、筆者も加入している「企業型DC」については、こんな抜け道もあります。

企業型DCの資産は、定年退職後65歳までならiDeCoに移管できます。これで「iDeCo以外の退職所得をなくす」とこができるので、今回話題にした改悪の影響はゼロにできます。

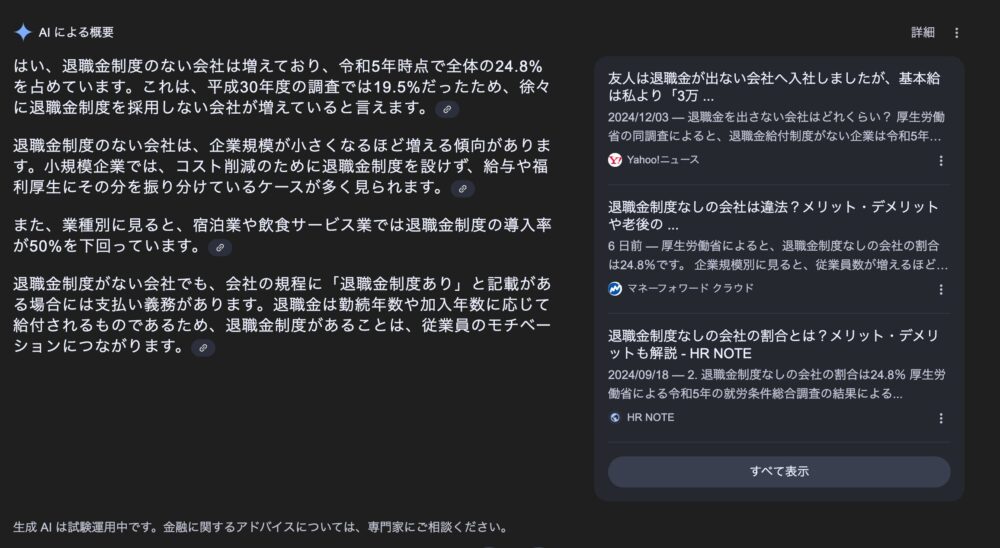

退職金を支給する会社自体減少傾向のようなので、意外にこの抜け道使える人は多いかもしれません。

AIが答えてくれました^^

情報が正しいかどうかはわかりませんので、要確認です!

退職所得控除の改悪は回避できなさそう…

今回の税制改正大綱ではあまり話題になっていませんでしたが、今後退職所得控除の改悪が来そうです。

具体的には、勤続20年以降の場合の計算方法です。勤続20年までは1年につき40万円の控除ですが、20年以降は1年につき70万円の控除となります。「同じ会社に長く務めるほど控除が大きい」という時代に合わない計算方法と言われています。

退職所得控除の計算式が【800万円+70万×(勤続年数ー20年)】というわけの分からん式になるのはこういった理由です^^;

おそらく勤続20年目以降も一律で1年あたり40万の控除になるのかな?と勝手に予想しています。実際はもっとひどいことになるかもしれません><

こちらの改悪がもし今後起こった場合は、どうやっても影響を回避することはできなさそうです。

iDeCoを活用する場合は、これらを踏まえて慎重に検討しましょう。

筆者が利用しているSBI証券のiDeCoは、低コストで優良商品に投資できるのでオススメです!