今日で2024年も最後、、、

みなさんは今年どんな1年でしたか?

筆者は、昇進して、ブログを開設して、たくさん遊んで、本業副業プライベートと充実した1年でした!

1年の最後に、家計簿アプリで今年の支出を振り返ってみようと思います。来年の予算を考えるためにも、今年の支出を確認してみます!

筆者が利用しているアプリは「マネーフォワードfor住信SBIネット銀行」です。無料で利用するなら「マネーフォワードME」よりも便利だと思います!

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

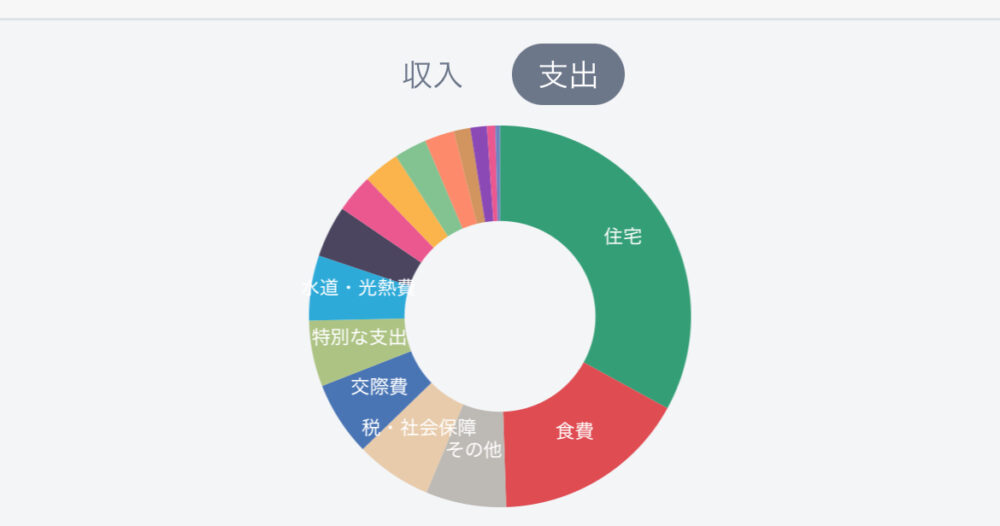

今年の支出:割合で支出を確認してみよう

家計簿アプリで、年間の支出をグラフにできます。パッと見て「何にどのくらいお金を使っているか」すぐに分かるので、便利です。

各支出の割合はこちら

| 支出項目 | 割合(%) |

| 住宅 | 33% |

| 食費 | 17% |

| 税・社会保障 | 6% |

| 交際費 | 6% |

| 特別な支出 | 6% |

| 水道光熱費 | 6% |

| 交通費 | 4% |

| 趣味・娯楽 | 3% |

| 衣服・美容 | 3% |

| 日用品 | 3% |

| 健康・医療 | 2% |

| 現金支出 | 1% |

| 通信費 | 1% |

| 保険 | 1% |

| 教養・教育 | 1% |

| その他 | 7% |

アプリでは金額や内訳まで細かくチェックが可能です。

金額公開すると支出が全部わかってしまうので、記事ではお見せできません^^;

各支出について:支出になっていない支出もある

| 支出項目 | 内容 |

| 住宅 | 毎月の家賃+更新料 |

| 食費 | 日々の食費 |

| 税・社会保障 | iDeCo+ふるさと納税 |

| 交際費 | 飲み会やプレゼント代 |

| 特別な支出 | MacBook Air+アプリ課金 |

| 水道光熱費 | 水道+ガス+電気 |

| 交通費 | Suicaチャージ |

| 趣味・娯楽 | 旅行+アマプラ会費+その他 |

| 衣服・美容 | 美容院+スキンケア他 |

| 日用品 | 生活用品 |

| 現金支出 | 病院代 |

| 健康・医療 | ジム代+サプリ代 |

| 通信費 | スマホ料金 |

| 保険 | 火災保険 |

| 教養・教育 | 書籍 |

| その他 | 仕事で使ったお金+ブログ関係 |

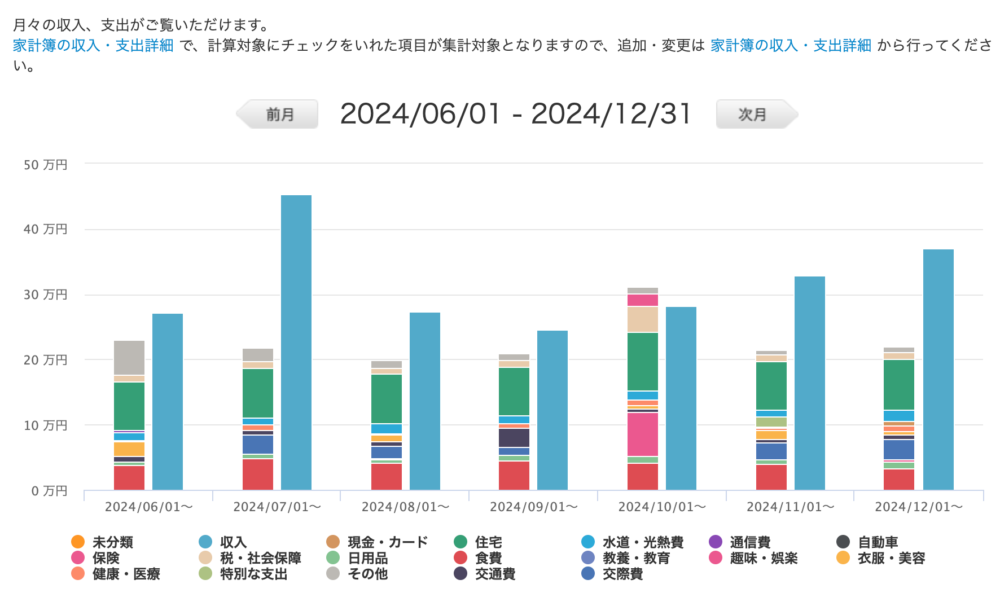

各項目はこんな内容になっています。アプリでは各項目の支出を月ごとに確認できるので「何にいくら使ったのか」がすぐに確認できます。

この中で、iDeCoとふるさと納税については、筆者の感覚的には支出に含まれていません。iDeCoの拠出金は、投信を買付して翌月にiDeCo口座の方に入ってきます。なので減った分とほぼ同額が翌月資産になって返ってきます。

ふるさと納税も、来年の住民税を先払いしている感覚なので、来年の手取りになってかえってきます。どちらも資産増に直結しているので、支出というより振替の感覚です。

簿記的に言うと、iDeCoは(純)資産に直結している費用、ふるさと納税は来年の収益になって返ってくる費用なので、結果的に純資産が増えるようになっています^^

また、仕事で使ったお金も翌月会社から振り込まれるので、支出とは考えていません。

通信費と保険料は一般の支出よりかなり少ない

筆者の家計簿の中で、特に一般家計と比較して少ないのは通信費と保険料だと思います。

どちらも一般的な支出と比較すると10分の1以下です。この分を投資や貯蓄に回して、資産形成を加速させています。

節約を意識するなら:家計簿と予算設定で一気に節約家計に

筆者がアプリを利用し始めて一番感じているのは「支出を見える化する」ことと「予算を立てる」ことの威力です。

支出を見える化すると、振り返ったときに無駄な支出になっていないか確認できます。日々のコンビニ利用など、いわゆるラテマネー的な支出は確実に減っています。

予算を立てることは、収入>支出を達成させるためには非常に有効です。人間は普通にしていると収入=支出になってしまうので、ストッパー的な役割があるのはとても大切です。

パーキンソンの第2法則というやつです^^

予算を厳し目に設定しておけば多少予算オーバーしても確実に収入>支出になります^^

今年は、MacBook Airを購入した月と旅行に行った月以外、全ての月で収入>支出を成功させました。

もちろん年間では収入>>>支出になっています!

来年の予算:今年の支出をベースに来年の予算を考える

来年も、黒字家計を目指しています。今年の支出をベースに、来年の予算を考えてみます。

今のところ、、、

基本的には毎月収入>支出を目指しています。しかし特別な支出や旅行などが出る月はどうしても難しいので、年間トータルで考えていきたいです。

みなさまも、アプリを使って毎月の予算を立ててみましょう!

では、良いお年を^^