長期投資を始めるにあたって、多くの方が抱える不安は「本当にそんなにうまくいくのか?」という点です。特に、これまでお金の勉強と無縁だった若い方にとって、その不安はとても大きなものです。

「将来のことは不安。だけど、どうすればいいのかもよく分からない。」という方は多いです。

2024年から始まった新NISAは、多くの日本人の将来の不安を解消することができる素晴らしい制度です。しかし、使う側にしっかりとした知識やメンタルがないと、うまくいくものもうまくいきません。

新NISAを利用して資産を増やしたいと思っている方にとって、間違った選択を避け、効果的な投資を行うためには、いくつかの重要なポイントを理解しておくことが必要です。

このシリーズでは、以下の5つのポイントに沿って、長期投資成功のためにやることを解説します。今回は、アセットの特徴を理解して長期投資を成功させる方法についてお伝えします。

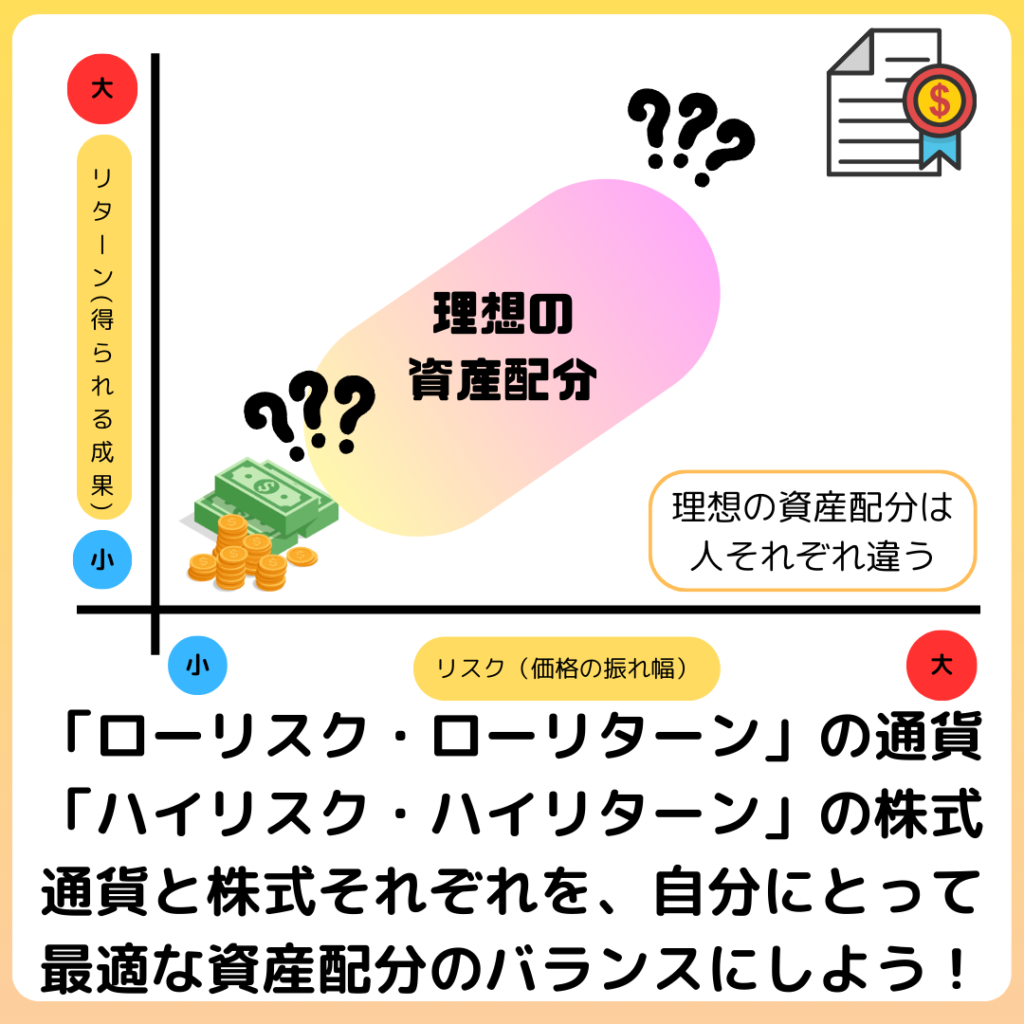

資産形成をする際、自分が持っている資産のバランス(アセットアロケーション)を意識することが大切です。現金は価格の変動はありませんが、インフレの影響で長期的には資産価値が減少します。株式は日々価格が変動するリスクの大きな資産ですが、長期的には価格が上がっていく傾向にあります。

目的に合わせて株式と現金のバランスを調整し、株式を長期で保有できる状態を作りましょう。

長期投資成功のためにやること5選!

- 新NISAを活用して、低コストを意識して投資する

- 複利を理解し、新NISAのつみたて投資枠で長期的な視点で運用する

- アセット(特に株式と現金)の特徴を理解して、新NISAで株式を持つ

- 自分のリスク許容度を守り、新NISAで淡々と積み立てを続ける

- 長期的な目標設定を立て、新NISAを長く活用する

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

現金は安全は大間違い:現金の価値は長期的に落ち続ける!

現金は価格が変わらない:短期の備えに最適な資産

短期的なライフイベントへの備えや、万が一のときのために、現金は必ず一定以上必要です。現金は「価格」が変わらない資産です。価格の変動(=リスク)は、短い時間軸で考えた場合デメリットが大きいです。

例えば、来年子どもの高校入学が控えているご家庭で、入学金などを含めて学費が120万円必要だとします。120万円を株式などで保持していた場合、株価の変動具合によっては必要な金額が用意できない場合もあります。

資産をモノやサービスに代えるときには、必ず現金が必要です。「今」の生活を充実させるため、また「少し先」の未来に備えるための資産は、現金で持っておくことが大切です。

筆者は、生活防衛用の資金として3〜6ヶ月分の生活費にあたる現金を確保しています^^

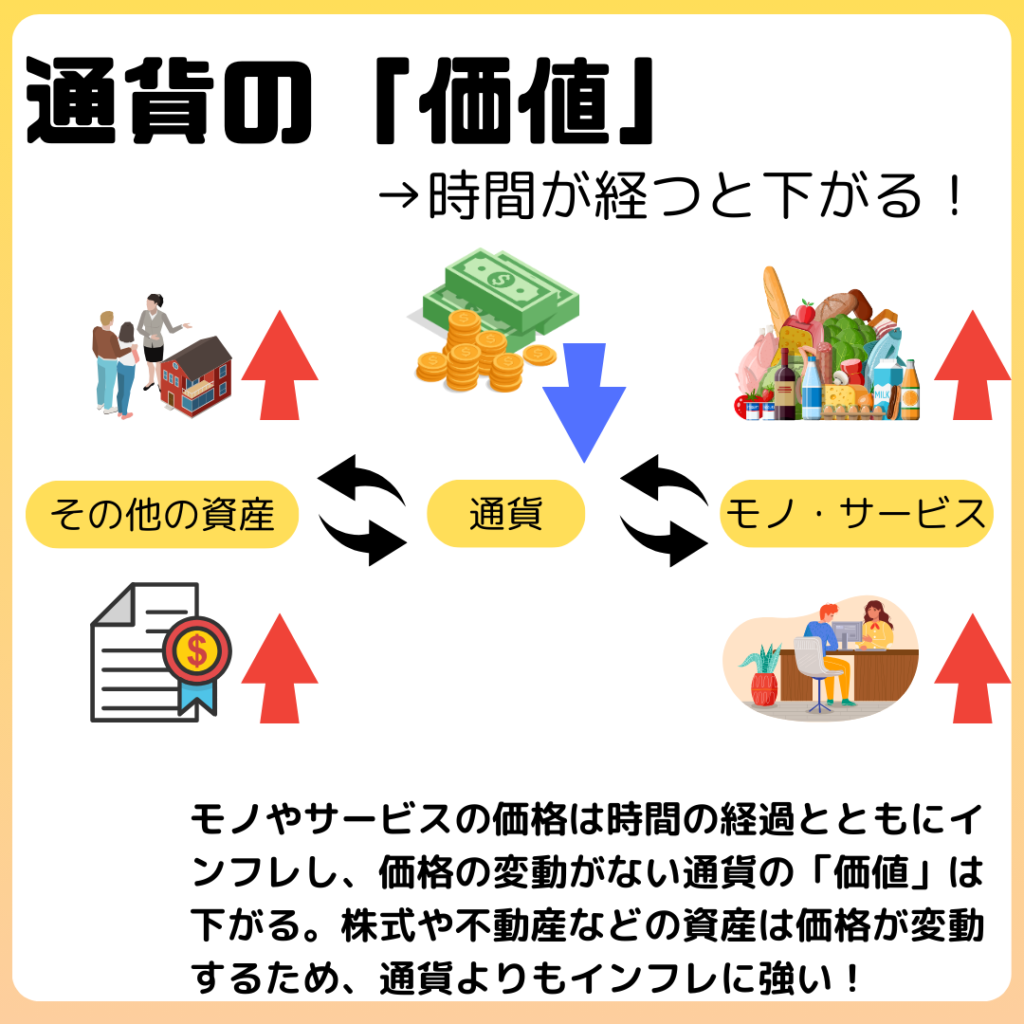

通貨の価値は下がる:世界はインフレするようにできている

長期目線で備えなければならない老後資金や子どもの教育資金は、現金以外の資産で備える必要があります。通貨の価値は、長期的には必ず下がる仕組みになっているからです。通貨の価値を下げないと、世の中のモノやサービスが売れにくくなり、経済活動がうまく回らなくなります。

「お金」と「モノ・サービス」しかないシンプルな世界を想像してください。「お金」よりも「モノ・サービス」のほうが価値のある世界では、人々は「お金」を積極的に「モノ・サービス」と交換しようとします。

その結果、企業は様々な「モノ・サービス」を生み出し、経済活動が活発になります。企業で働くひとのお給料や企業に投資した人への配当なども増えていきます。これが経済成長に繋がります。

反対に、「モノ・サービス」より「お金」が価値を持つ世界では、経済活動が停滞します。価値ある「お金」を積極的に「モノ・サービス」と交換する人が少なくなり、企業の業績は悪化してしまいます。

各国の中央銀行は「お金」の価値を適度に下げて、経済活動を停滞させないようにしています。日本の中央銀行である日本銀行は、毎年2%程度の物価上昇を目指し、通貨の供給量を調整しています。

毎年2%程度物価上昇をしていくと、約36年で価格は現在の2倍になります。言い換えれば、現金の価値は36年で半分になるということです。

現金を持ち続けるということは、将来価値が下がることが確定している資産を持ち続けるということです。自分の資産を現金以外のものに代えて保管しておくことで、価値の減少に備えることができます。

今100万円で買える商品は、40年後は200万円以上になっているみたいです^^;

信じられませんが、歴史を遡るとたしかに物価は上がり続けています。。。

日本円だけの資産は危険:為替リスクとインフレリスク

日本円や円建ての資産だけでなく、外貨建ての資産を持つことも重要です。現金にはインフレリスクの他にも為替リスクというものがあります。日本円だけで資産を持っていると、円安が進んだときに自分の持っている資産の価値が下がります。

円安になると、海外製の製品や原料を輸入する際のコストが膨らみます。その結果物価が上がり、同じ価格の日本円で交換できるモノ・サービスの量は減ってしまいます。

為替は基本的に予測ができません。短期的にも長期的にも、円安になるのか円高になるのか、素人の筆者には想像もできません。なので、どうなってもいいように、資産をバランスよく配分する必要があります。

筆者は給料や貯金を日本円でしている分、株式などの資産は外貨建てのものを多く持つようにしています^^

資産を株式に変える:15〜20年後に使う資産は株式に変えて持つ!

株式の歴史:短期的に上下しながら長期で右肩上がり

短期的な備えには現金で対応する一方で、長期的な備えには株式で対応することが一般的です。株式は、短期的に上下の値動きを繰り返しながら、長期的には右肩上がりで成長してきます。

15年〜20年以上先に使う予定のお金は、S&P500や全世界株式に連動する優良なインデックスファンドに変えておきましょう。株式の成長に複利の力も合わさって、資産が育っていきます。

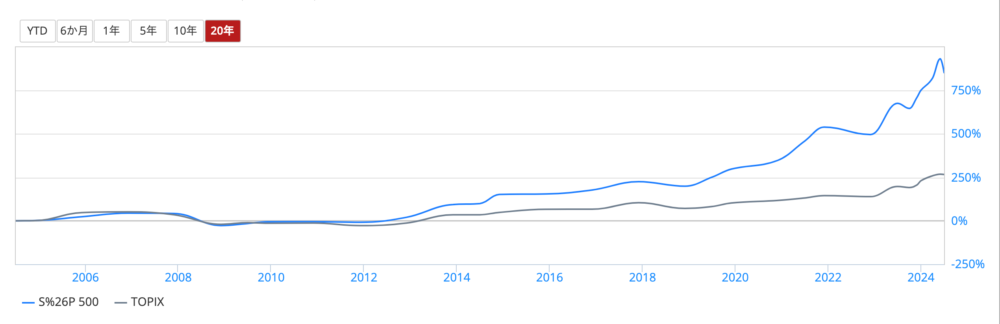

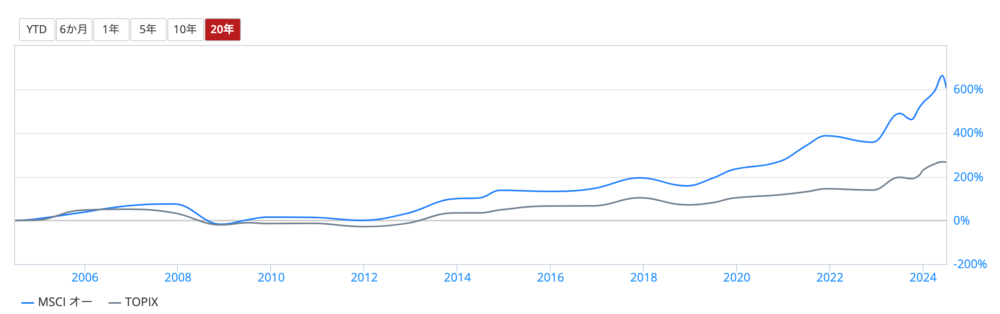

S&P500の長期的な推移

これは、S&P500とTOPIXの20年間の推移をグラフにしたものです。S&P500はこの20年間で約780%、TOPIXも約250%と、株価が成長しています。

S&P500は、アメリカの代表的な株価指数です。数多くの優良企業で構成されており、アメリカの経済状況を反映していると言われています。

このグラフを見ていただくとわかるように、S&P500は長期的に右肩上がりの傾向を示しています。ただし、歴史を振り返ると、大きな下落局面も経験していることがわかります。

全世界株式の長期的な推移

こちらは全世界株式の代表的な指数であるMCSCI ACWI(オール・カントリー・ワールド・インデックス)とTOPIXを並べたグラフです。全世界株式はこの20年で約600%に成長しています。

全世界株式は、世界中の株式市場の動きを総合的に反映した指数です。S&P500と同様に、長期的に右肩上がりの傾向を示しています。

全世界株式は、S&P500よりも変動が小さく、安定した成長を示す傾向があります。これは、様々な国の経済状況が相殺されるためと考えられています。

株価が上昇する理由:世界が成長すれば株価は上昇する!

指数が長期的に右肩上がりになる理由は、主に以下の点が挙げられます。

株式の歴史を勉強すると、世界の成長に合わせて株価も成長していることがわかります。今後も世界が成長し続けるかは分かりません。ですが、筆者は世界がより良くなっていくことを信じて株式の長期投資をしています。

世界が成長し続けるかどうか、ということに関しては、ファクトフルネスという書籍を読んで以来考えがまとまった気がします^^

投資における注意点:投資は「誰でもラクして儲かる」ものではない!

長期投資を成功させるためには、何があっても途中でやめない強さが必要です。そのためには、株式投資の負の側面もしっかりと理解したうえで始めることが大切です。

指数が長期的に右肩上がりであることは、投資家にとって魅力的な要素です。しかし、以下のような点にも注意が必要です。

株式投資というと、中には「誰でもラクして儲けられる」という先入観を持っている人もいます。しかし、これはどんなスタイルの投資手法においても間違った認識です。どんな投資スタイルであっても、しっかりと成功させるためには必要な知識やスキルがあります。

- デイトレード(短期投資):チャートの分析や需給の読み、トレードのスキル

- 個別株の中長期投資:ファンダメンタルズの分析や幅広い経済観、銘柄選定のスキル

- インデックス投資(長期投資):継続的な入金、暴落に耐える知識やメンタル

インデックス投資の場合、一度投資するインデックスファンドを決めて積み立て設定をすれば、あとは特にやることはありません。しかし、それでも暴落や生活環境の変化などで、投資を継続できなくなってしまう人が少なからずいます。

インデックスファンドの長期投資に失敗する方法は「始めないこと」か「途中でやめること」です。どちらもしっかり回避するのは、決して「誰でもできる」「ラクなこと」ではありません。

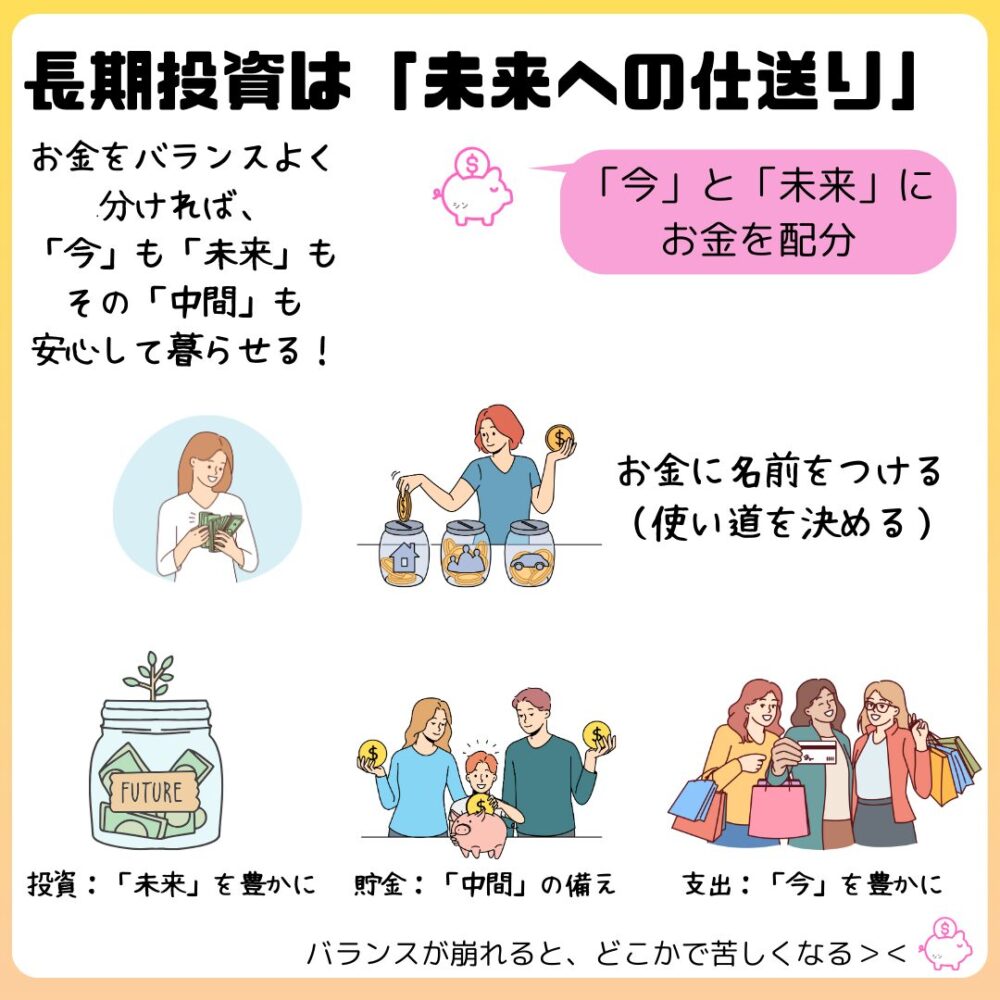

株式と現金のバランス:お金に目的を持たせて管理する!

現金と株式のバランス:使い道を考えて資産の形を変える

長期投資を成功させるためには、株式を中途半端な時期に売却しないことが大切です。今後の自分のライフイベントを考えたうえで、しっかりと現金と株式のバランスを考えましょう。

株式に変えていいのは、15年〜20年後のような長期的な準備が必要なライフイベントに備えるための資産です。1〜2年後のような、少し先の未来に必要なお金は、現金で備えるようにしましょう。

例えば、筆者は以下のように資産の形と保管場所を考えています。

| 使い道 | 使う時期 | 保管場所(資産の形) |

| クレジットカード引き落し代 | 1ヶ月先 | メイン口座(現金) |

| 家賃引き落し代 | 1ヶ月先 | メイン口座(現金) |

| 賃貸の更新料 | 数カ月先 | メイン口座(現金) |

| 旅行用貯金 | 1〜2年先 | 貯蓄用口座(現金) |

| 家電やスマホの買い替え用貯金 | 1〜2年先 | 貯蓄用口座(現金) |

| 生活防衛資金 | 緊急時 | 貯蓄用口座(現金) |

| 今後のライフイベントへの備え | 15〜20年以上先 | NISA(株式) |

| 老後資金 | 30年以上先 | iDeCo(株式) |

NISAはいつでも引き出せるメリットがあるので、老後資金や教育資金など、今後必要になるであろう様々なものに備えています。ですが、少なくとも15〜20年はNISA口座内の資産を使う予定はありません。

インデックスファンドを活用した株式への長期投資というのは、今の生活を豊かにするためのものではありません。未来への仕送りのような感覚で、目先の利益などを考えずに行うことが大切です。

それ以外の資産:検討するとしても資産規模が大きくなってから

現金と株式以外の資産は、検討するとしても資産規模が数千万円以上になってからにしましょう。資産の分散は確かに大切ですが、資産形成初期の段階で多くの種類の資産を持つと管理コストのほうが高くなってしまいます。

株式と現金以外の資産には、以下のようなものが挙げられます。

投資の世界で人気の著名人やインフルエンサーの中には、現金と株式のみで資産を管理することを勧めている方も多くいます。(山崎元さんやリベ大両学長、厚切りジェイソンさんなど)

現金と株式以外の資産を検討する際には、その資産について十分に勉強をして、計画性を持って取り扱うことをオススメいたします。

投資信託でバランスファンドを買付するという手段もあります^^

筆者は企業型DCで少しだけバランスファンドを持っています^^

理想の資産配分:ライフプランとともに常に変化するもの

現金と株式の配分は、その時によってベストなバランスが異なります。株式を現金に変えるタイミングは、当初の目的通りに使うときがベストです。

現金と株式の比率は正解がありません。短期的なライフイベントに備えて現金を多めにしたり、老後に備えてより多くの株式を長期でホールドしたり、自分や家族の状況に合わせて考える必要があります。

インデックスファンドなどの資産は、持っているだけではその価値を発揮できません。個別株やETFなど配当金が出る資産とは違い、売却して現金化する必要があります。重要なのはそのタイミングです。

場当たり的に、無計画に現金化してしまっては、そもそも長期投資とは言えません。かといっていつまでも現金化せずに持ち続けていては、なんのために長期投資しているのかわかりません。

現金を株式などの資産に変えるときは、それをいつごろ、なんのために現金化するかまで、ある程度考えておきましょう。そうすることで、迷うことなく適切に資産を取り崩すことができ、勝手にその時の理想に近い資産バランスを作ることができます。

筆者は新NISAで持っている投資信託は少なくとも10年以上先のライフイベントに使うと決めているので、それまでは売却しません^^

まとめ:長期投資は「未来の自分への仕送り」

現金は「今」の生活を豊かにするため、あるいは「今と未来の中間」への備えのために必要です。株式は「未来」の生活を豊かにするために、また「未来」に備えることで「今」を安心して過ごすために必要です。

どちらか一方だけにバランスが偏らないようにして、「今」「未来」その「中間」のすべてで安心して暮らせるようにしましょう。