新社会人の皆さん、お仕事の調子はいかがでしょうか?最初のうちは慣れないことが多く大変だと思いますが、成長を楽しんでくださいね。

そして、もう一つ楽しみなのが 初任給 ですね!!

「初任給出たら〇〇を買いたいんだ!!!」

「初任給で親に美味しいもの買ってプレゼントしよう!」

など、夢が広がっていきますよね。

しかし、そんな期待に胸膨らませている皆さんに一言警告です。

もらったお給料、全部使ってたら将来大変なことになりますよ。。。

給料を使うな、と言っているわけではなく、全部は使うな、という意味なので、そこは誤解しないでくださいね!

ということで、今回は先輩社会人へのアンケート結果をもとに、社会人1年目の平均貯金額と、新社会人が年間100万円貯金をするために必要な金額と具体的な方法についてお話していきます!

貯金を仕組み化、習慣化できれば、お金の心配はかなり軽減され、今をもっと楽しむことができるようになります!

ぜひ、今回の記事を参考に初任給から貯金習慣をスタートしてくださいね!

この記事を読むと……

・社会人1年目の平均貯金額とその実態がわかる!

・初任給の相場と年間100万円の貯金に必要な金額がわかる!

・先取り貯金と家計簿の仕組み化の効果がわかる!

筆者の一言まとめ!

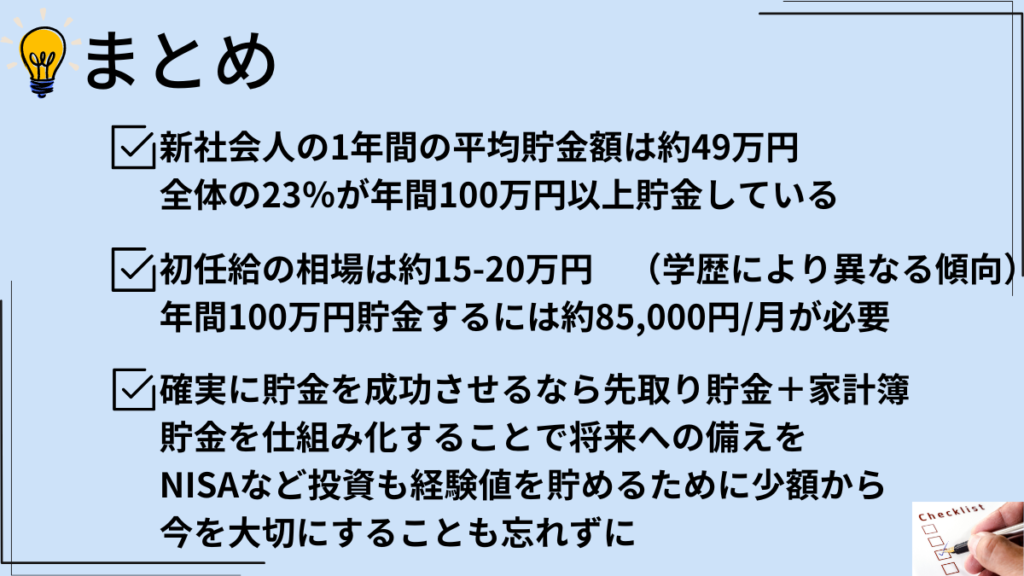

社会人1年目の時点で、貯金額の格差はかなり大きい!将来の為にもお金が貯まる(減らない)習慣を!

初任給15-20万が相場なので、年間100万円の貯金に必要な約85,000円/月を貯めるためには実家暮らしや社宅など固定費がかからない状態が理想!

100万円が無理でも落ち込まないで、自分のできる範囲で貯金を習慣化しよう!

おすすめの貯金方法は先取り貯金+家計簿の習慣!

先取り貯金は現金を貯金するのももちろん、将来に向けてNISAなどの優遇税制を使って少額から投資の経験をするのがおすすめ!

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

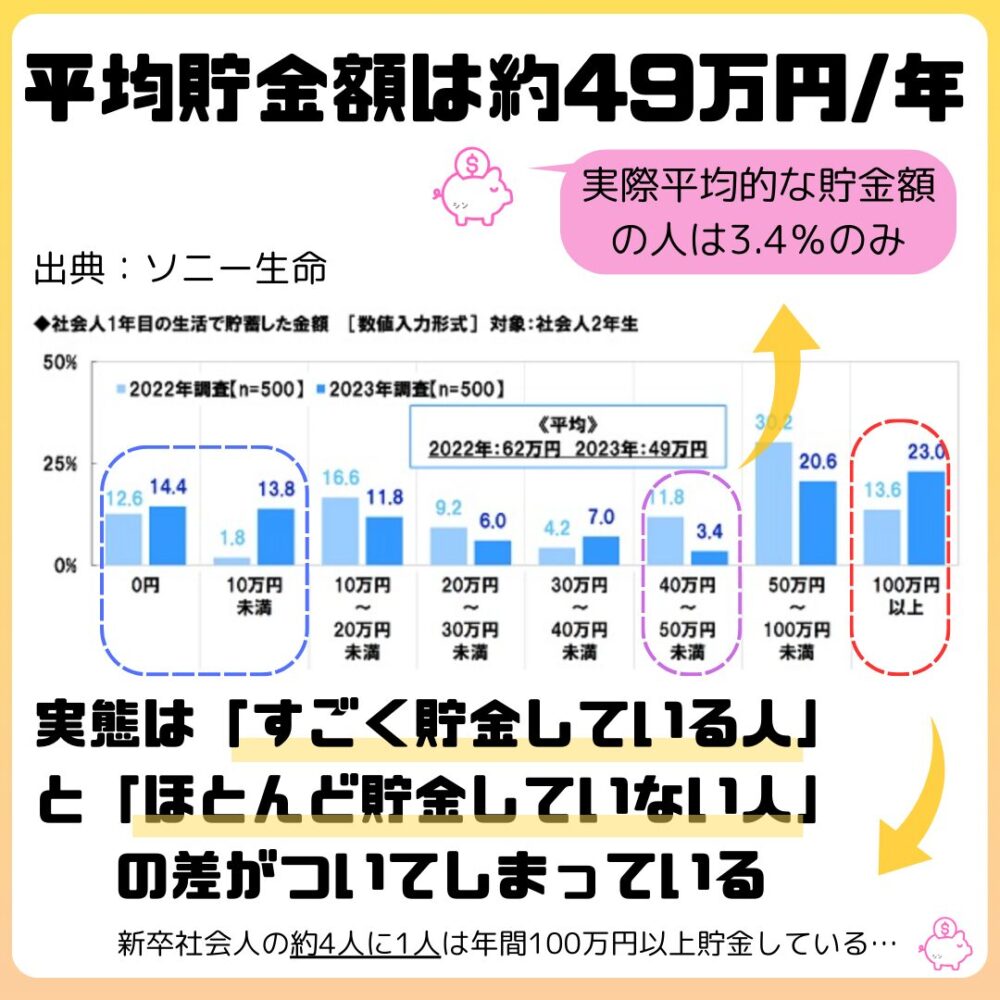

社会人1年目の平均貯金額は約49万円

社会人1年目の平均貯金額は約49万円 (ソニー生命より)

ソニー生命の社会人1年目と2年目の意識調査2023によると、社会人1年目の平均貯金額は約49万円でした。2022年は約62万円なので、1年間で13万円平均が減少していますね。

昨年はインフレが進み、貯金に回せる金額が減ったということなのでしょうか。

2024年もインフレは進みそうなので、賃金上昇が追いついてこないと貯金に回せる金額は更に減っていきそうなのが心配ですね。

実際に49万円を貯めた人は少なく、格差がついている

ただ、グラフと見てみると実際に49万円を貯金した人は多くなさそうです。

40-49万円を貯金した人は全体の3.4%しかいないようです。

お金に関するデータではよく起きる現象ですが、平均値が実態を正確に反映できていない状態ですね。

グラフを見ると貯金が0-10万円の人が約28%に対して、貯金100万円以上の人が23%です。

「すごく貯金をしている人」と「ほとんど貯金していない人」の差が社会人1年目の時点でかなりついてしまっているのが実態ですね。

新社会人の約4人に1人は年間100万円の貯金を達成している

新社会人で年間100万円貯金を作れている人は約4人に1人です。新社会人で貯金の習慣ができている人は、今後も貯金を続けることができれば将来に向けての不安はだいぶ少なくなりそうですね。

100万円とはいかなくても、50万円以上貯金できている人も20%程度います。金額の差はそれぞれの収入や生活環境によって、仕方がない部分もあります。

大切なのは貯めることができている ということですね。

このデータを見てどう思いましたか?筆者は「思ったより貯金している人多いな」と思いました。こういうデータを見ると貯金モチベが上がっていきますよね^^

100万円貯金をするためには約85,000円/月貯める必要がある

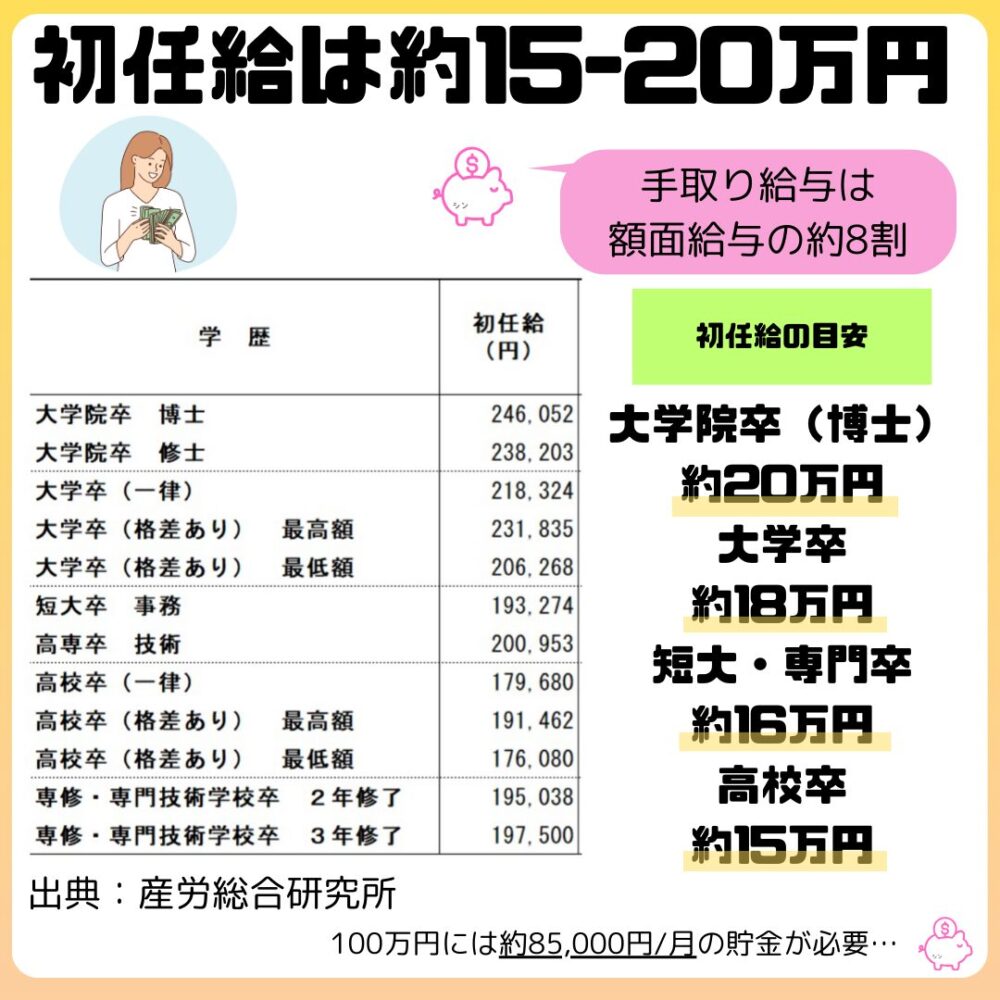

新卒の初任給は15-20万 実態に近いのは16〜18万?(産業労働研究所より)

産業労働研究所の2023年度決定初任給調査によると、新卒社会人の初任給は上の図のようになっています。こちらは額面の給与なので、手取り給与は図の金額のおよそ8割程度だと思われます。

短大・専門卒〜大卒がボリュームゾーンと考えると、新社会人の初任給の実態はおよそ16〜18万程度でしょうか。

もちろん業界や雇用形態によっても差はありますし、今年は初任給の賃上げのニュースも多かったので、こちらのデータ以上の初任給になる人もいるはずです。

年間100万円貯金のためには給料の半分を貯金に回さないと難しい

新社会人の平均的な初任給が16〜18万円なのに対し、年間100万円を貯金に回すために必要な金額は毎月約85,000円です。

新社会人が年間100万円の貯金を達成するためには、もらった給与の約半分を貯金に回す必要があります。これは想像している以上に過酷な道のりですね。

残った金額で想像してもらえると分かりやすいと思いますが、毎月の生活を8〜10万円でしなければならない、ということです。これはキツイ…。

どんな人が給与の約半分を貯金して生活できるのでしょうか?

実家暮らしや社宅など、固定費がほぼかからない状態なら可能

最も現実的な手段は 実家に住んで親とともに生活する ということです。

実家に住むことになるので、家賃や水道光熱費などの固定費はかかりません。かからないというか親に払ってもらっている状態ですね。

さらに、食事や日用品なども一人暮らしの人ほどはかからないので、給与の半分以上を貯金に回すことは十分可能ではないでしょうか。

同じような状態は 社宅や社員寮のある企業か、家賃補助の厚い企業に務める ことで作れます。

実家暮らしよりは生活費にお金が掛かりそうですが、これらがない企業よりはずいぶん貯金はしやすいです。

筆者も実家で暮らしているときは1年で100万円とはいかないまでもお金は非常に溜まりやすかったです。ただ、「貯めた」ではなく「貯まった」だけだったので、実家を出たら綺麗サッパリなくなりました^^;

自分のできる範囲で 貯金をする習慣 が作れていればいい

一人暮らしで家賃補助もないから、年間100万円の貯金なんて無理……という方もいると思います。でも、落ち込む必要は全くありません。

大切なのは 毎月少しづつお金が増えていく生活を習慣にできているかどうか です。

貯金は誰かと競うものではありませんし、金額が多いほうがスゴイ、というわけでもありません。

自分の価値観や考え方に合わせて、一番心地の良い金額を貯金すればいい、と考えるほうが絶対に毎日の生活が心地よいものになると思います。無理のない範囲で頑張っていきましょう。

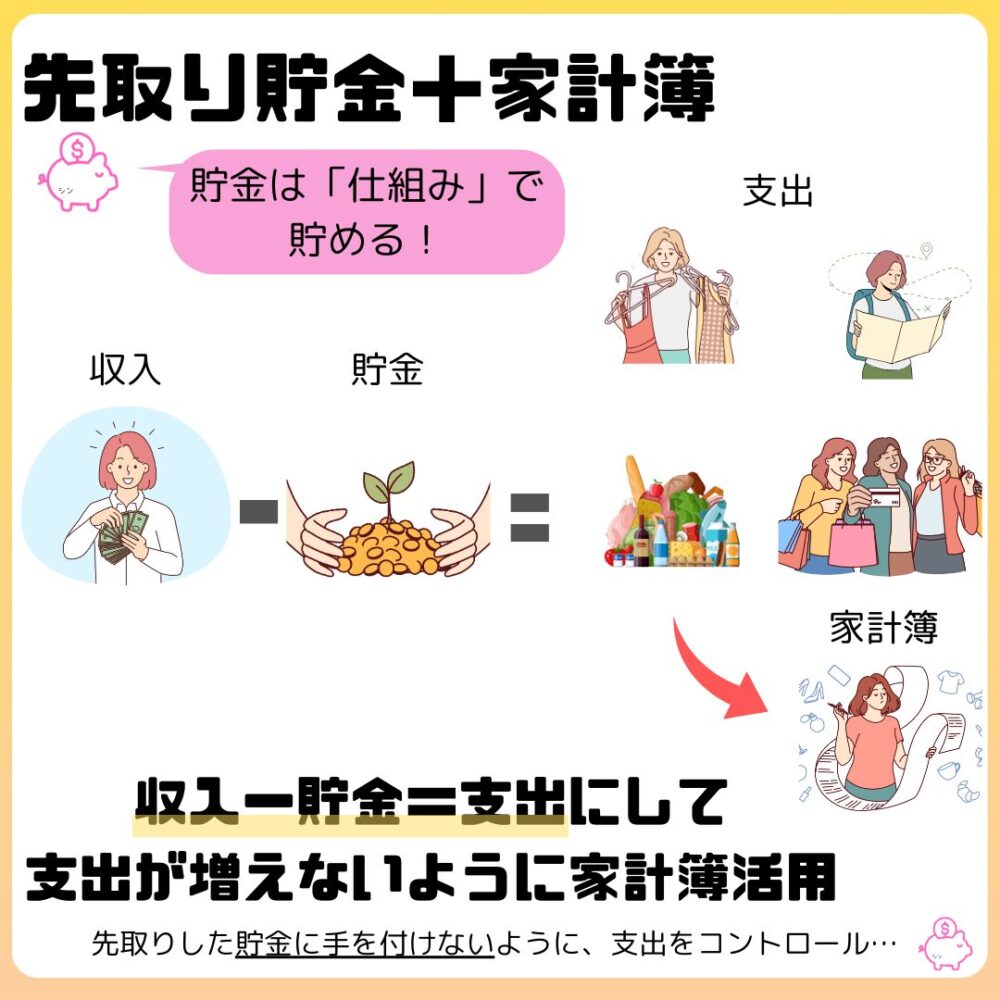

具体的な方法は【先取り貯金】+【家計簿】

先取り貯金は自動でお金が貯まる仕組み

貯金の方法として有名かつ筆者が最もおすすめしている方法は先取り貯金です。

普通に生活していると、入った給料を使って生活し、残った金額を貯金する、となってしまいがちです。式で表すと 収入ー支出=貯金 ですね。

しかし、このやり方の貯金はかなり成功する難易度が高いです。なぜなら人は無意識に支出を最大化してしまう傾向があるからです。これを「パーキンソンの第2法則」といいます。

パーキンソンの法則についてはこちらの記事が非常に分かりやすくおすすめです。

この法則への対応策こそが、先取り貯金です。

先取り貯金は、もともとの収入から先に貯金するお金を引いておき、残った金額で生活をする というものです。式は 収入ー貯金=支出 に変わります。

たったこれだけのことですが、効果は抜群です。

筆者の1年で資産200万円増達成も、先取り貯金無くしては不可能だったと思います^^

家計簿は先取り貯金の貯金に手を出さないために必要

先取り貯金の仕組みは非常にシンプルで、上手くネット銀行や証券口座などを活用すれば完全自動化することも可能です。

筆者も自動で先取り貯金ができる仕組みを最初に設定して、あとは普通に暮らしていただけです。

ただ、ここで生まれる問題は 支出を管理しないと、貯金に回したしたはずのお金に手を付けることになってしまう ということです。

そこでおすすめな方法が 家計簿をつけて支出を見える化する という方法です。

支出は見える化するとコントロールしようという意識が働くようになり、結果使いすぎを防ぐことができます。食事の記録をつけてダイエットを行うレコーディングダイエットと原理は似ています。

スマホが普及した今では、家計簿はアプリでつけるのが圧倒的に楽です。口座やクレジットカード、電子マネーなどとアプリを紐づけするだけで、勝手に支出の記録がついていくのでとても便利です。

筆者はマネーフォワードfor住信SBIネット銀行とMoneytreeというアプリを使っています。

どちらも無料で使えておすすめです。

マネーフォワードMEも便利ですが、無料だと登録できる機関が少ないのがネックです。

アプリのダウンロードはこちらから

将来を見据えて、NISAなども活用して投資経験も積むといい

先取り貯金で貯めておくお金の一部を、現金以外の資産にして持っておくこともおすすめです。今はNISAという税制優遇制度があるので、その制度を使って少額から投資の経験を積むことも大切だと考えています。

投資とかよくわからない!という人は、ぜひこちらをご覧ください。

【NISAの前に】初心者でも図解でわかる「インデックス投資とは?」メリット・デメリットや各種おすすめ2選も解説!

保険で資産形成、とかは絶対にやめてください^^

絶対に、です^^

3年間で60万円損をした筆者との約束です^^

詳しく記事にできたらしたいと思います^^

今のためにお金を使うことも忘れずにいると、楽しく生きられる

ここまで貯金についての話でしたが、筆者は貯金さえしておけばいい、という考えではありません。

貯金というのは言ってしまえば将来の自分にお金を送ることなので、将来の自分にとってはとても大切なことです。

ただ、今の自分の生活を大切にしないのも筆者の価値観としてはズレているかな、と感じてしまいます。

こうした 今のためにお金を使う ことも大切なことです。

大切なのは 今と未来のために振り分けるお金のバランス です。自分が楽しく生きられる、ベストなバランスを見つけていきましょう。

まとめ

いかがだったでしょうか?

新社会人で100万円貯金できると、ここから先の人生がますます明るく見えてきますね!

ただ、そのためには やる気 よりも 仕組み です。

先取り貯金と家計簿を上手く活用して、お金が貯まる仕組みを習慣化していきましょう!

以下、まとめです!ありがとうございました!

参考サイト

ソニー生命: https://www.sonylife.co.jp/

産業労働研究所: https://www.e-sanro.net/

ブルームバーグ: https://www.bloomberg.co.jp/