長期投資を始めるにあたって、多くの方が抱える不安は「本当にそんなにうまくいくのか?」という点です。特に、これまでお金の勉強と無縁だった若い方にとって、その不安はとても大きなものです。

「将来のことは不安。だけど、どうすればいいのかもよく分からない。」という方は多いです。

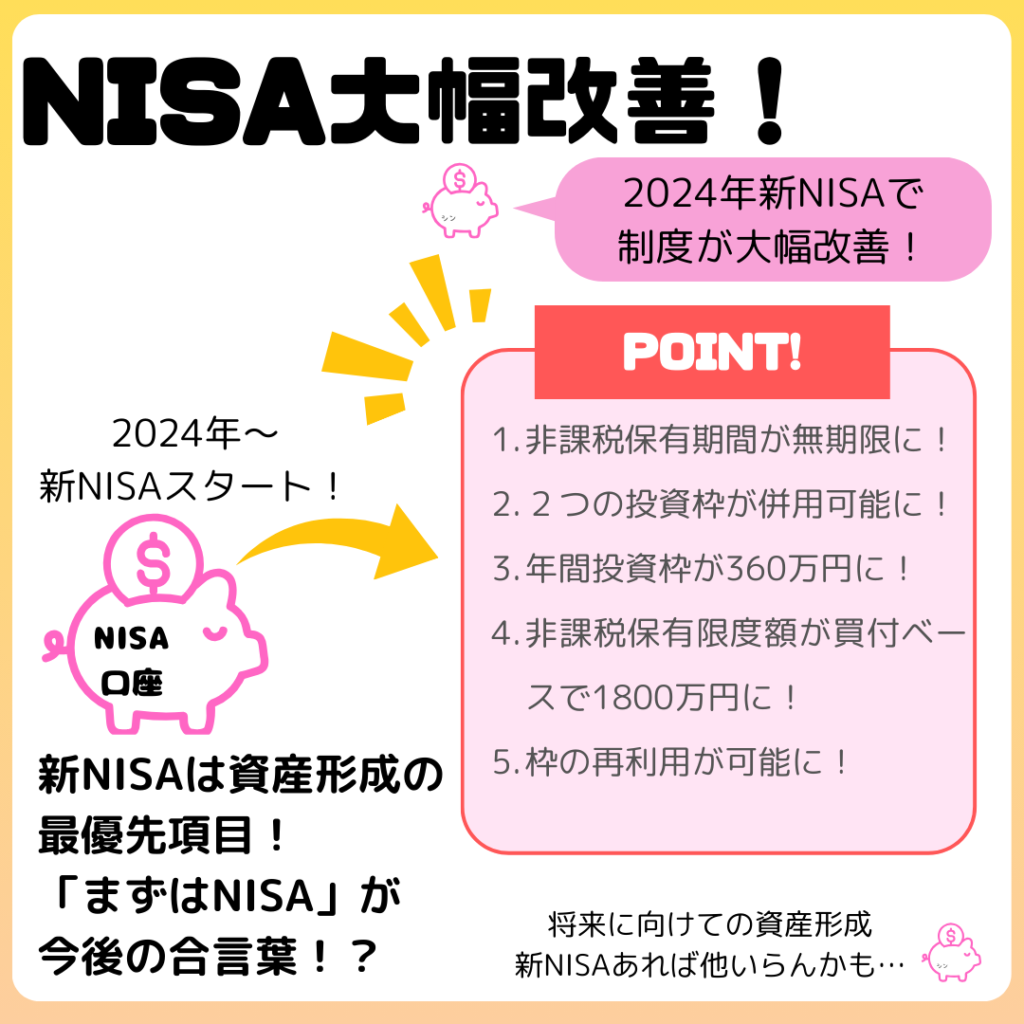

2024年から始まった新NISAは、多くの日本人の将来の不安を解消することができる素晴らしい制度です。しかし、使う側にしっかりとした知識やメンタルがないと、うまくいくものもうまくいきません。

新NISAを利用して資産を増やしたいと思っている方にとって、間違った選択を避け、効果的な投資を行うためには、いくつかの重要なポイントを理解しておくことが必要です。

このシリーズでは、以下の5つのポイントに沿って、長期投資成功のためにやることを解説します。今回は、複利を活かして長期投資を成功させる方法についてお伝えします。

複利効果は時間とともに資産を大きくしていきます。2024年から始まった新NISA制度は、複利の効果をより活かしやすくなりました。複利の仕組みと新NISAを理解して、長期目線で積み立てを継続することをオススメします。

長期投資成功のためにやること5選!

- 新NISAを活用して、低コストを意識して投資する

- 複利を理解し、新NISAのつみたて投資枠で長期的な視点で運用する

- アセット(特に株式と現金)の特徴を理解して、新NISAで株式を持つ

- 自分のリスク許容度を守り、新NISAで淡々と積み立てを続ける

- 長期的な目標設定を立て、新NISAを長く活用する

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

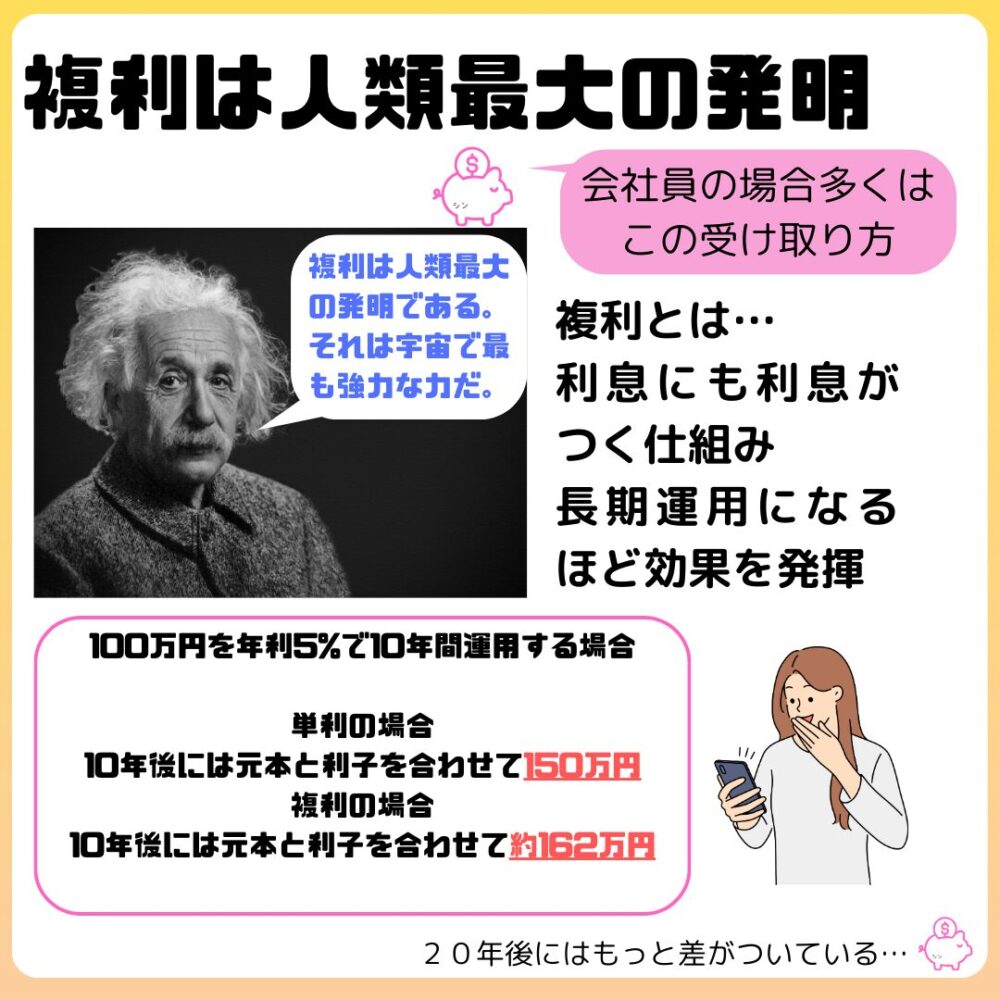

複利の計算式:時間が与える影響は何よりも大きい!

複利というのは、利息にも利息がつくという仕組みのことです。詳しくはこちらの記事を参照してください。

時間は資産:複利の計算式から時間が与える影響の大きさがわかる

複利の計算式では、投資期間が最も影響の大きい変数となっています。投資期間を可能な限り長くしていくことが大切ということです。長期投資成功のために、複利の計算式を理解しましょう。

複利の計算式は複利計算の基本的な式は以下の通りです。

A<投資で得られる元利合計金額>=P<投資元本>×(1+r<年利率>)^t<投資期間>

この式において、筆者がそれぞれの変数について意識していることは以下の通りです。

元本や年利率よりも、投資期間を長くすることが最も重要だと考えています^^

例えば、投資元本100万円、年利率5%、投資期間を10年とした場合、計算結果は以下のようになります。

100万×(1+0.05)^10年=1,628,894円

100万円を年利5%で10年寝かせていたら約160万円になる、という計算です。

さらに、その数値と各変数(P,r,t)を2倍にした場合の将来の元利合計額の比較結果です。()内は合計金額から元本部分を除いた利益のみの値です。

| ケース | 将来の元利合計額 (利益のみ) |

|---|---|

| 100万×(1+0.05)^10年 | 1,628,894 円(628,894円) |

| P(100万円)を2倍にした場合 | 3,257,789 円(1,257,789円) |

| r(5%)を2倍にした場合 | 2,593,742 円(1,593,742円) |

| t(10年)を2倍にした場合 | 2,653,298 円(1,653,298円) |

この結果から、各変数を2倍にすることで、将来の元利合計額がどのように変化するかがわかります。利益を一番大きくすることができるのは、投資期間を2倍にしたケースとなっています。これより数字が大きくなればなるほど、t(投資期間)が利益に与える影響は大きくなります。

なにより、投資期間というのは再現性高く数字を大きくすることができます。投資期間をのばすだけ、つまりコツコツ続けるだけで、複利の力をより活かして自分の資産を増やすことができます。

途中でやめない:投資期間=資産をリスクにさらしている期間

投資期間を長くするためには、途中でやめないことも重要です。一度現金から株式に変えた資産は、暴落などがあっても株式のまま持ち続ける必要があります。知識をつけて、周りの雑音(ノイズ)に惑わされないホールド力を身に付けましょう。

資産には、リスク資産と無リスク資産があります。

| 特徴 | メリット | デメリット |

|---|---|---|

| リスク資産 (株式、不動産など) | 高リターン期待、ポートフォリオ多様化 | 元本割れリスク、価格変動 |

| 無(低)リスク資産 (預金、国債など) | 元本保証、安定収入 | 低収益、インフレリスク |

投資期間というのは、資産を株式などのリスク資産に変えて運用している期間を指します。途中で現金のような無リスク資産に戻してしまうと、投資期間がリセットされてしまいます。

新NISA口座で自分の持っている無リスク資産(預金)をリスク資産(株式)に変えたまま、長期間持ち続けるのは簡単ではありません。以下の知識を身に付けて、資産をリスクにさらし続けましょう。

その他にも、以下のような知識が長期投資を続けるために役立つこともあります。

- リスク許容度ってなに? 自分がどれくらいの損失を許容できるのかを表す指標です。

- 分散投資のメリットは? ひとつの資産に集中投資するよりも、リスクを分散できます。

- ドルコスト平均法ってなに? 定期的に同じ金額で投資する方法です。

ただ持ち続けるだけですが、やってみると意外と難しいと感じる人もいるかもしれません><

「損切り」はしない:長期投資は最終的に上がると信じられるものを持つ

長期投資では、基本的に損切りはしません。損切りは短期の株取引で損実を拡大させないために行うことです。長期投資とは関係がありません。

長期投資の基本は上がると信じられるものを持ち続けることです。短期的に暴落が起きたり、損失が広がっても、最終的に上がると信じられるものを持ちましょう。

米国株式や全世界株式を、十分信頼できると信じられるようになるために、知識を身に付けましょう。

新NISA損切りがニュースになっていると、なんともいえない気持ちになります^^;

焦ると失敗する:複利は時間がかかることを知っておく!

複利の欠点:複利効果は後から効いてくる

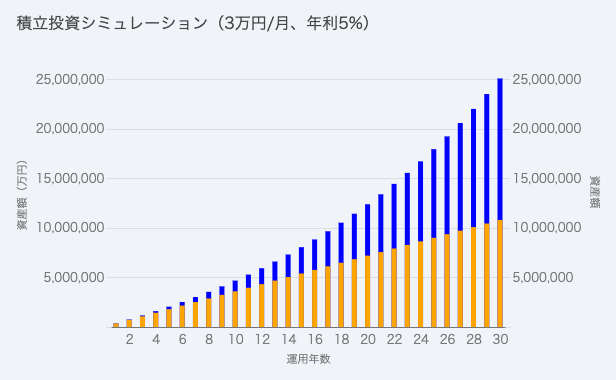

複利は長期の資産形成においては非常に強力なツールですが、「効果が大きく現れるのに時間がかかる」という欠点があります。投資を始めたばかりのころは複利の効果を感じることが難しいです。効果を感じないものを続けるために、複利の欠点を把握しましょう。

このグラフは毎月3万円を年利5%で30年間運用したことを想定したグラフです。青い部分が利益になりますが、最初の10年間は青い部分がほとんど伸びていない事がわかります。

長期的な目線で資産形成を成功させるためには、複利の欠点も理解してじっくりと続けることが必要です。体験したことのない複利の力を信じるのは難しいですが、経験不足を知識で補うことで成功に近づけていきましょう。

先に資産形成に成功した人たちの話をインターネット上で探すと、たくさん見つけることができます^^

嘘や詐欺も多いので情報の精査をしつつ、モチベーションを上げましょう^^

バフェットの名言:ゆっくりお金持ちになりたい人はいない

投資の神様とも呼ばれるウォーレン・バフェット氏の名言の1つが、複利の欠点とその克服法をうまく表しています。複利を活かすためには、ゆっくりお金持ちを目指せばいいのです。

バフェット氏はAmazon創業者のジェフ・ベゾス氏から「なぜあなたの手法を真似する人がいないのか。」と質問された際、「ゆっくりお金持ちになりたい人はいないから」と回答しました。

この発言から、バフェット氏はゆっくりお金持ちを目指した結果、投資の神様と呼ばれる偉人になれたことがわかります。実際、バフェット氏の資産が急速に伸びだしたのは60代になってからと言われています。

投資において、複利の力はとても強力な味方になります。しかし、人間は本能的に遠い先の利益より眼の前の利益を優先してしまう傾向があります。複利の力に反する人間の本能に打ち勝たないと、長期投資で成功することはできないのです。

おじいさんおばあさんになってからお金持ちになっても…と思うかもしれませんが、おじいさんおばあさんになってお金がないと本当に困ります。気をつけましょう><

新NISA活用法:投資していることを忘れるくらいがちょうどいい!

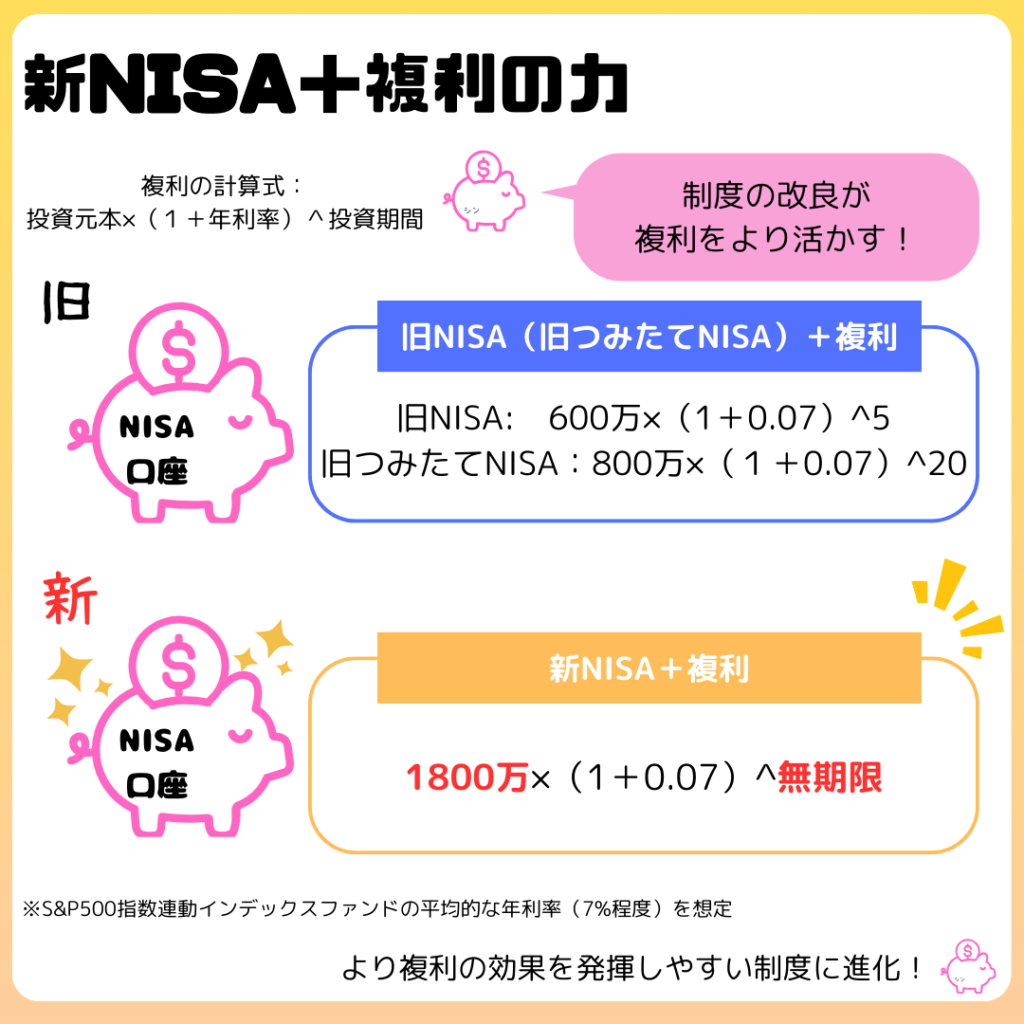

新NISA+複利:非課税期間が無期限になり、複利を活かしやすく進化!

2024年から始まった新NISAは、複利の力をより活かしやすい制度にアップグレードしました。複利を活かしやすい制度になったことで、より長期の資産形成に成功しやすくなりました。

新NISAの改良点が複利に以下のような影響を与えます。

新NISAは非課税制度です。新NISA口座以外でも複利を活かして長期投資をすることは可能です。ただ、非課税と複利の相乗効果で、より資産形成をしやすい環境が整ったことはとても重要です。

新NISAの枠内で株式を複利運用するだけでも、個人の資産形成は十分かもしれません^^

新NISAの2つの枠:つみたて投資枠でコツコツ資産形成!

新NISAには、つみたて投資枠と成長投資枠という2つの枠が用意されています。複利を活かして長期的な投資を成功させたい場合は、つみたて投資枠のみを活用して毎月定額を自動的に投資に回しましょう。

複利の力を生かした資産形成において、やるべきことは「優良なインデックスファンドに長期で投資し続ける」というシンプルなものです。「ほったらかし投資」と呼ばれて、書籍などでよく紹介されている方法でもあります。

長期投資を成功させるために、初期設定をした後は投資していることを忘れて、自分の時間を楽しむくらいのゆとりを持ちましょう。心にゆとりのある状態のほうが、投資を継続するハードルは下がります。

最終的にどうやって資産を取り崩していくかという「出口」の問題は、始める際にしっかり計画を立てましょう^^

成長投資枠を使うなら:筆者の成長投資枠活用法!

筆者は成長投資枠で以下の投資信託を買付しています。

前提として、筆者は成長投資枠でも長期で保有できる銘柄を保有しています。余剰資金があったときや、つみたて投資枠にない銘柄を長期間保有したい場合には、成長投資枠を活用してみましょう。

筆者はオルカンをコア、ニッセイナスダックをサテライトとして、コア・サテライト戦略を実践しています。コア・サテライト戦略とは、投資ポートフォリオを安定的なコア資産と成長性の高いサテライト資産に分ける投資手法です。

コア・サテライト戦略には以下のようなメリットがあります。

コア・サテライト戦略の具体的な手順は以下のとおりです。

- 目標設定: 投資の目的やリスク許容度を明確にする。

- 資産配分: コア資産とサテライト資産の割合を決める。

- 定期見直し: 経済状況や目標に合わせて、定期的に見直す。

コア・サテライト戦略は、安定性と成長性を両立させたい方におすすめの投資手法です。ただし、投資は自己責任で行いましょう。

筆者はオルカン:ニッセイナスダック=8:2くらいの比率を目安に運用しています^^

まとめ:新NISAで複利の効果を最大限に発揮する!

新NISAを活用して、複利を味方につけた長期運用を成功させましょう。複利の効果を最大限に発揮するためには「早く始めて、長く続ける」ことが何よりも大切です。まだ始めていないという人は、1日でも早く始めて複利効果を最大化しましょう。

「実際に新NISAで投資をしている人の口座を見てみたい!」という方は【NISA運用報告】のカテゴリーをご覧ください。筆者の口座を公開し、毎月運用結果を報告しています。