長期投資を始めるにあたって、多くの方が抱える不安は「本当にそんなにうまくいくのか?」という点です。特に、これまでお金の勉強と無縁だった若い方にとって、その不安はとても大きなものです。

「将来のことは不安。だけど、どうすればいいのかもよく分からない。」という方は多いです。

2024年から始まった新NISAは、多くの日本人の将来の不安を解消することができる素晴らしい制度です。しかし、使う側にしっかりとした知識やメンタルがないと、うまくいくものもうまくいきません。

新NISAを利用して資産を増やしたいと思っている方にとって、間違った選択を避け、効果的な投資を行うためには、いくつかの重要なポイントを理解しておくことが必要です。

このシリーズでは、以下の5つのポイントに沿って、長期投資成功のためにやることを解説します。今回は、自分のリスク許容度を守り、新NISAで淡々と積立を続ける方法についてお伝えします。

長期投資を成功させるためには、自分のリスク許容度の範囲内で資産運用を行うことが重要です。新NISAで推奨されている積立投資は、リスク許容度の観点から見ても長期投資に向いています。

長期投資の大前提である投資の継続を成功させるために、リスク許容度を守った投資を実践できるようにしましょう。

長期投資成功のためにやること5選!

- 新NISAを活用して、低コストを意識して投資する

- 複利を理解し、新NISAのつみたて投資枠で長期的な視点で運用する

- アセット(特に株式と現金)の特徴を理解して、新NISAで株式を持つ

- 自分のリスク許容度を守り、新NISAで淡々と積み立てを続ける

- 長期的な目標設定を立て、新NISAを長く活用する

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

リスク許容度とは:投資による損失をどれだけ受け入れられるか?

リスク許容度は明確にはわからない:性格やライフプランによって異なる

リスク許容度とは、自分がリスク資産の値動きをどれだけ受け入れられるかを表す言葉です。リスク許容度は人によって異なり、明確な基準もないので普通はよく分かりません。

※ここで言う「リスク資産」とは、価格変動のある資産(株式や不動産)を指します。新NISAで保有できるオルカンやS&P500は代表的なリスク資産です。

というのも、リスク許容度はさまざまな要素が影響して決まるからです。以下はリスク許容度を決める要素としてよく挙げられるものと一般的に言われている判断基準です。

リスク資産を持つときの前提:知らないものには投資しない

リスク資産を持つ際、自分のよく知らないものや、安心して長期保有できないものは持たないようにしましょう。自分のリスク許容度が著しく下がるだけでなく、長期投資自体も失敗しやすくなります。

リスク資産には株式のほか、不動産や金、最近では暗号資産などが含まれます。新NISAでは主に株式や株価指数に連動する投資信託などを保有することができます。

新NISAで長期投資を始めるときには、まずは株式についてよく勉強し、安心して長期保有できるだけの知識を身に付けましょう。それ以外の資産については、持ちたいのであればしっかりと勉強してからにしましょう。

個人的には現金と株式(投資信託)のほか、不動産にも興味があります^^

ですが、不動産は詐欺やボッタクリも多いので、安易に手出しをすると後悔します><

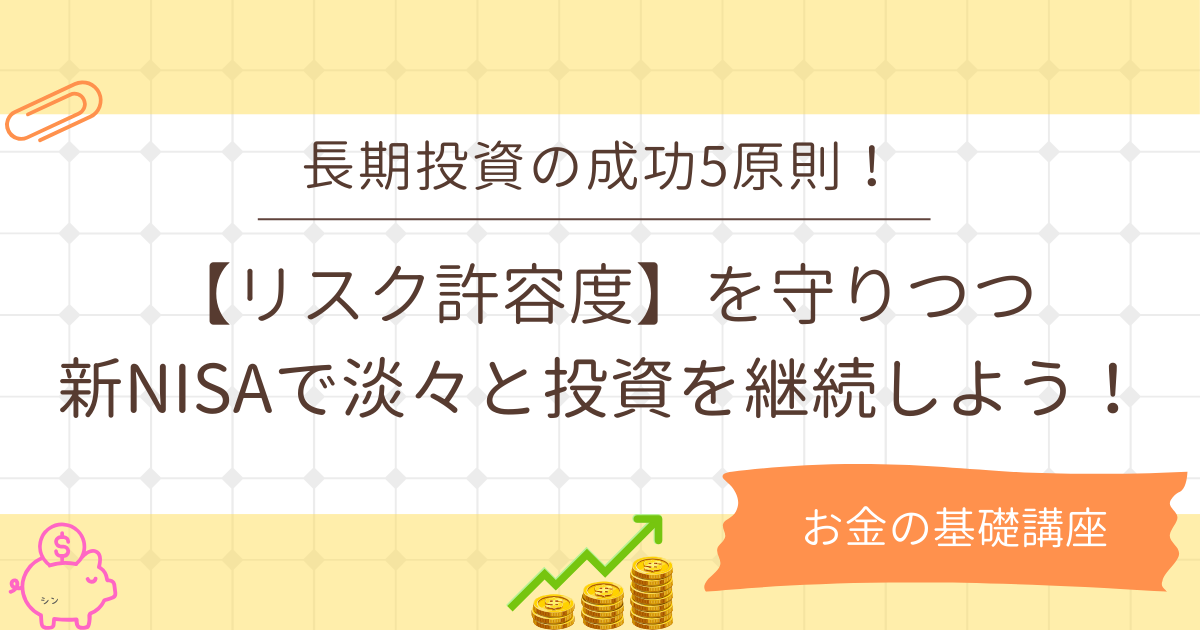

資産配分の例:有名な資産配分も紹介

長期投資では、自分のリスク許容度の範囲内で自分の資産をリスク資産に変えて保有する必要があります。大切なのはリスク資産(株式など)と無リスク資産(現金など)のバランスです。

リスク資産の割合が多すぎると、リスク許容度を超えやすくなります。かといって、リスク資産の割合が少なすぎると、資産の伸びが鈍化して資産形成がうまく行かなくなってしまいます。自分のリスク許容度の範囲内で、適切な割合でリスク資産を持つ必要があります。

ここでは、初心者でも参考になりそうな資産配分の例を紹介します。

| 資産配分パターン | 特徴 | メリット | デメリット | 誰におすすめ? |

|---|---|---|---|---|

| 現金100% | 高流動性 | いつでも自由に使える。 | インフレのリスクがある。運用益は期待できない。 | 短期的な資金が必要な人、リスクを避けたい人 |

| 現金60% 株式40% | バランス型 | 現金で安定性を確保しつつ、株式で成長を目指す。 | 株式の割合が多いと、市場変動の影響を受けやすい。 | 中長期的な資産形成をしたい人、バランスの取れたポートフォリオを構築したい人 |

| 現金40% 株式60% | 攻めの型 | 株式の割合が多いので、高いリターンが期待できる。 | 市場変動の影響を受けやすく、元本割れのリスクが高い。 | リスクを取ってでも高いリターンを求める、長期的な視点を持っている人 |

初心者の方は、まずは現金60%:株式40%の資産配分を目指して投資をスタートさせるのがオススメです。リスク資産の価格変動もしっかり感じることができる上、半分以上は現金で価格が保証されています。

現金の一部を個人向け国債にしたり、株式の一部にRIET(不動産投資信託)を組み込んだりすると、資産の分散も可能です^^

長期投資継続のために:リスク許容度を守って資産形成をしよう!

リスク許容度を守るとは:実践して初めてわかる、自分のリスク許容度

「リスク許容度を守りましょう」というアドバイスは非常によく見受けられます。しかし、実際に自分のリスク許容度を完璧に把握している人はそれほど多くありません。

最初は、リスク許容度という言葉の意味を理解したうえで、少額を実際に自分の資産をリスク資産に変えてみましょう。そうして投資経験や金融知識を身につければ、自分のリスク許容度がだんだん把握できていきます。

温度のわからない湯船に、つま先からゆっくり入っていくイメージです^^

リスク許容度が低いと、少しでも価格が下がったら「損した!売らなきゃ!」と慌ててしまいます。これでは長期投資どころではなくなってしまいます。反対にリスク許容度の高い人は、一日で数千万円単位で資産が減っても「ふーん」くらいで済ませてしまいます。

リスク許容度を上げる:投資知識を深め、信頼できる商品に投資する

リスク許容度はまもるだけではなく上げることも大切です。リスク許容度を守って投資を継続することはとても重要です。しかし、リスク許容度が低いままだと資産形成がうまくいきません。

リスク許容度上げるためには以下のような行動が効果的です。

リスク許容度を上げることで、より多くのリスク資産を長期間持つことができるようになります。長期投資で資産運用に成功している人も、初めからリスク許容度が高かったわけではありません。

時間をかけて経験を積み、努力して知識や情報を手に入れた人が、長期投資に成功できます。

想定されるリスク:過去の暴落から学ぶ

リスク許容度を上げるためには、過去に株価がどのように推移してきたかを知っておくことが重要です。過去は未来を保障するものではありませんが、参考にすることはできます。

株価は長期的には右肩上がりの推移をしています。しかし過去には、様々な要因によって株価が大きく下落する「株価暴落」が何度も発生しています。以下の表は、代表的な株価暴落とその概要をまとめたものです。

| 暴落名称 | 発生年 | 主要な原因 | 暴落率(概算) | 回復期間(概算) |

|---|---|---|---|---|

| ブラックマンデー | 1987年 | プログラム取引の暴走、過剰な楽観ムードの反動など | 20%以上 | 約5ヶ月 |

| ドットコムバブル崩壊 | 2000年前後 | ITバブル崩壊、企業の業績悪化など | 70%以上 | 数年 |

| リーマンショック | 2008年 | サブプライムローン問題、金融機関の破綻など | 50%以上 | 数年 |

| コロナショック | 2020年 | 新型コロナウイルス感染拡大、経済活動の停滞など | 30%以上 | 約1年 |

注: 上記の暴落率や回復期間は、市場や指数によって異なる場合があります。また、回復期間は、元の高値を回復するまでの期間ではなく、ある程度の底打ちから回復し始めた期間を表している場合もあります。

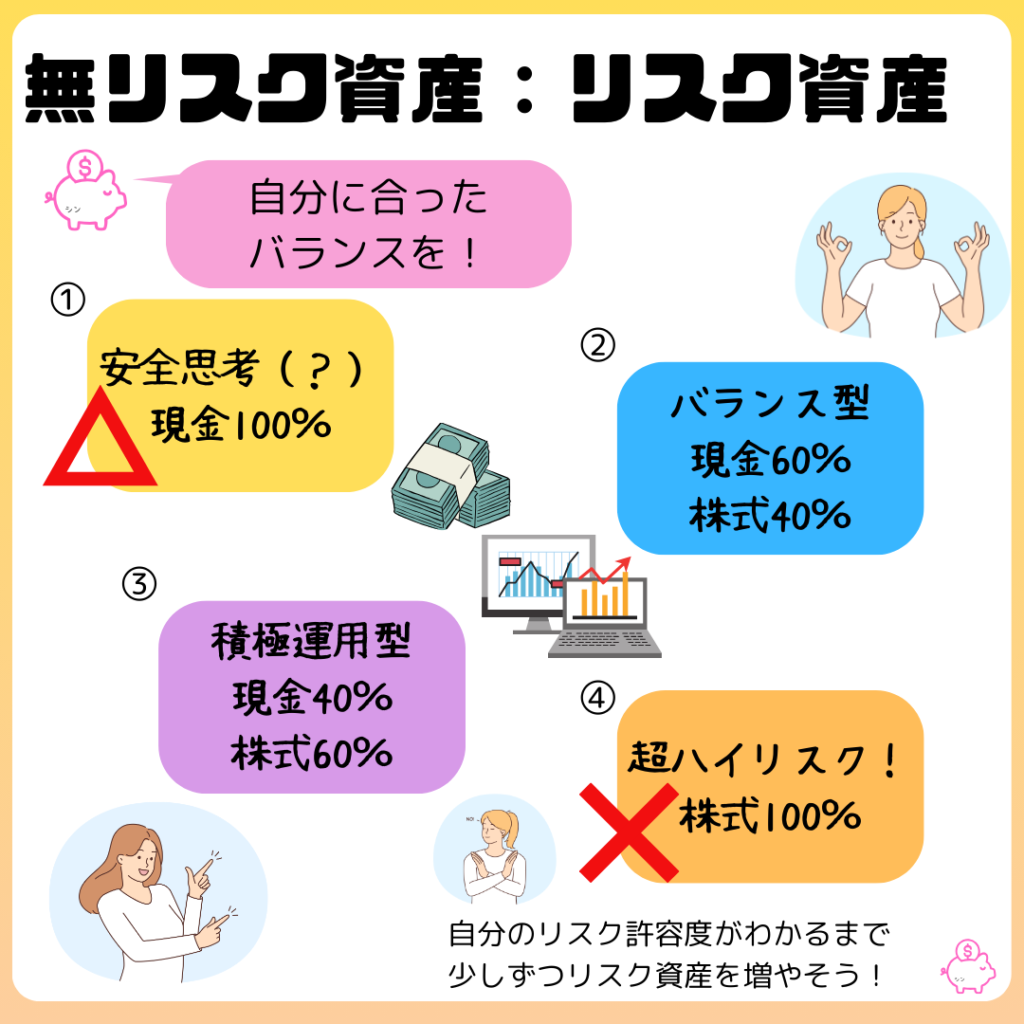

新NISAで長期投資:積み立て投資はリスク許容度を超えにくい!

新NISA活用法:つみたて投資枠でクレカ積立を始める!

2024年から始まった新NISAでは、クレカ積立で投資をすることができます。つみたて投資は、リスク資産を少しずつコツコツ増やすことができます。

クレカ積立はリスク許容度の観点からみても長期投資向きといえます。毎月コツコツ定額の買付をすることで、長期投資が成功しやすくなります。

つみたてのメリット①:リスク許容度を守りやすい!

積立投資はリスク許容度を守った投資を実行しやすいというメリットがあります。クレカ積立は100円から積立の設定が可能で、毎月最大10万円までと上限が決まっています。

リスク許容度が低い初期の頃は、クレカ積立で少しづつ自分のリスク資産を増やしていくことが効果的です。一気に大金をリスク資産に変えてしまうと、その直後に暴落が起きた場合が危険です。

長期投資成功のためにリスク許容度を守った投資を行うには、新NISAのクレカ積立は非常に有効な手段と言えます。

温度のわからないお湯につま先からゆっくり入っていくイメージです^^

最初からドボンと入ると、熱かったら大変なことに……><

つみたてのメリット②:資産の伸びに合わせてリスク許容度が上がる!

積立投資には、資産の伸びに合わせて自身のリスク許容度が上がるというメリットもあります。自分自身の投資経験の獲得と、資産総額の増加が同時に達成できます。

リスク許容度を上げるためにはどうしてもリスク資産を一定期間保有する経験が必要です。クレカ積立で毎月コツコツ積立を継続していけば、自分のリスク許容度を守りながら、投資経験を獲得できます。

長期投資でより大きな資産を築くために、新NISAのクレカ積立でリスク許容度を上げながら毎月コツコツ投資を継続しましょう。

資産状況を把握しながら継続するとよりリスク許容度が上がります^^

定期的に資産のチェックを行いましょう!

まとめ:続けることが大切!淡々と継続!

長期投資成功のために最も大切なのは続けることです。長く続けるためには、無理のない資産形成ができているかどうかが重要です。

自分のリスク許容度を知り、それを超えないように気をつけながら淡々と新NISAでの積立投資を継続していきましょう。続けていくうちに自分の知識や経験が貯まり、リスク許容度が少しずつ上っていくでしょう。

将来的に数千万円規模の資産を運用することを夢見つつ、最初はゆっくり、少しずつ資産形成をスタートさせましょう。