長期投資を始めるにあたって、多くの方が抱える不安は「本当にそんなにうまくいくのか?」という点です。特に、これまでお金の勉強と無縁だった若い方にとって、その不安はとても大きなものです。

「将来のことは不安。だけど、どうすればいいのかもよく分からない。」という方は多いです。

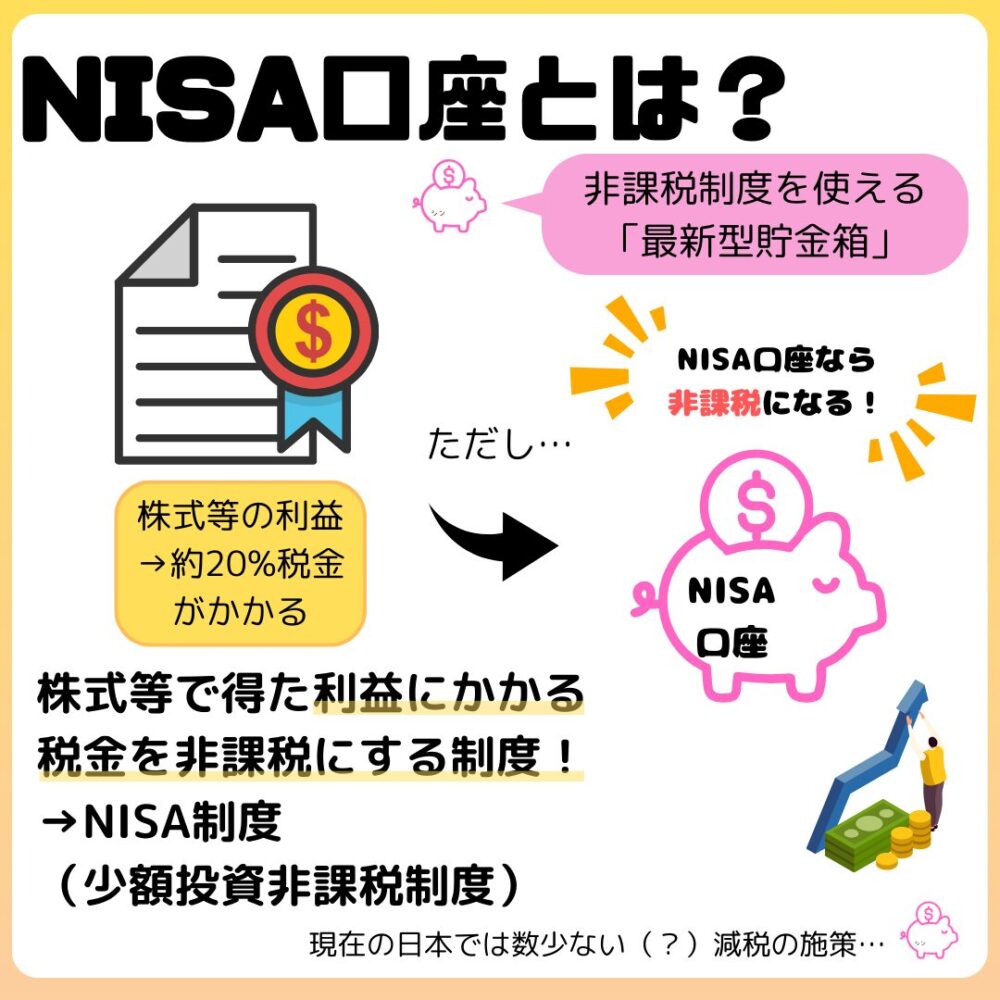

2024年から始まった新NISAは、多くの日本人の将来の不安を解消することができる素晴らしい制度です。しかし、使う側にしっかりとした知識やメンタルがないと、うまくいくものもうまくいきません。

新NISAを利用して資産を増やしたいと思っている方にとって、間違った選択を避け、効果的な投資を行うためには、いくつかの重要なポイントを理解しておくことが必要です。

このシリーズでは、以下の5つのポイントに沿って、長期投資成功のためにやることを解説します。今回は、新NISAを活用した低コスト投資についてお伝えします。

新NISA制度は、優良なインデックスファンドに長期で投資をし続けることで低コストな投資をすることができます。手数料だけでなく、時間や労力という意味でのコストも削減できるので、資産形成にあまり時間や手間をかけたくない人にもオススメしたいです。

長期投資成功のためにやること5選!

- 新NISAを活用して、低コストを意識して投資する

- 複利を理解し、新NISAのつみたて投資枠で長期的な視点で運用する

- アセット(特に株式と現金)の特徴を理解して、新NISAで株式を持つ

- 自分のリスク許容度を守り、新NISAで淡々と積み立てを続ける

- 長期的な目標設定を立て、新NISAを長く活用する

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

1%を舐めない:コストは利益を大きく蝕む!

長期投資を成功させるためには、手数料を始めとしたコストへの意識が非常に重要です。長期的なリターンを最大化させるために、少しでもコストを削ることが大切です。そして、投資における手数料の相場を知ることも必要です。

たったの1%という手数料が長期投資にどれほど悪影響を及ぼすかを知ると、長期投資の成功率が格段に上がります。

新NISAで意識するべきコストは様々ありますが、初心者が注意したほうがいいコストは2つです。

- 新NISA口座を開設した金融機関に対して支払う手数料

- 積立する投資信託を運用している販売会社に対して支払う手数料

以下でそれぞれ説明していきます。

①新NISA口座をどこで開設するか:スタート地点で結果が決まる

まず、新NISA口座は必ずSBI証券や楽天証券などのネット証券で開設することをオススメします。残念ながら、郵便局や銀行、大手の証券会社で新NISAを始めると、その時点で長期投資の成功は遠のきます。

理由は以下の通りです。

意外と知らない人が多い事実ですが、新NISAの口座は開設した金融機関によって仕様が大きく異なります。具体的には、買付できる商品ラインナップと手数料に違いが出ます。

新NISAはどの金融機関で口座を開設するかですでに成功と失敗が分かれます。なぜなら金融機関によっては、新NISA口座を異常な手数料を持っていく仕様に作り上げているからです。

筆者はネット証券以外の新NISA口座を説明するとき「穴の空いたバケツ」と表現しています^^;

以前、人に頼まれて郵便局や大手証券会社の新NISA口座について調べたことがありました。投信購入時に購入金額の3%手数料がかかる銀行や、口座内の資産の2%の維持手数料が毎年かかる証券会社など、ひどいものでした。

「2〜3%なんて、大した手数料ではないのでは?」と思った方、いらっしゃいますか?

長期投資における一般的な利回りを知ると、その影響の大きさに気がつくでしょう。以下に、インデックス投資の長期的な利回りに関する情報を表としてまとめました。参考になるサイトも併せて記載しています。

| インデックス | 平均年間利回り (参考値) | 特徴 | 参考サイト |

|---|---|---|---|

| S&P 500 (米国株式市場) | 7%~10% | 米国の大型企業500社で構成 | Morningstar Japan, Bloomberg, Yahoo!ファイナンス |

| MSCI ACWI (全世界株式) | 6%~8% | 世界中の先進国と新興国の株式で構成 | Morningstar Japan, Bloomberg, Financial Times |

| 日経平均 (日本株式市場) | 4%~6% | 日本の主要225社で構成 | Yahoo!ファイナンス, SBI証券, 楽天証券 |

| 欧州株式 | 5%~7% | 欧州の主要企業で構成 | Bloomberg, Financial Times |

米国株式や全世界株式など、新NISAで人気の投資信託で用いられている指数でさえ、長期で見ると平均6%〜10%程度の利回りです。そんな中で、毎回3%も手数料を取られていたら、利益の半分近くがなくなってしまうことを意味します。

当然、株はリスクの大きい資産です。平均6〜10%といっても、暴落などで利益がマイナスになる年もあります。そんな年でも、手数料はしっかり取られていきます。

SBI証券や楽天証券であれば、そういったコストは一切かかりません。たった数%のコストと感じるかもしれませんが、長期的に考えると数十万、数百万レベルでのリターンの差に繋がります。スタートで躓かないように気をつけましょう。

新NISA口座で何を買うか:信託報酬0.8%の差で138万円の差になる!?

そして、新NISA口座では信託報酬などの手数料が低く設定されている優良なインデックスファンドを積み立てることをオススメします。手数料の高いアクティブファンドは、コストの分リターンを削られて手元に残る資産が減ってしまう可能性が高いことが分かっています。

優良なインデックスファンドが多くのアクティブファンドより優れているという事実は、金融機関が知られたくない不都合な真実の1つです。最近は多くの書籍などでも言及されています。

仮に、運用成績が全く同じインデックスファンドとアクティブファンドがあった場合を想定します。

以下は、年率7.0%で同じ値動きをする投資信託に毎月3万円を積み立てた場合の信託報酬0.2%と1.0%の運用結果を5年刻みでまとめた表です。

| 年数 | 信託報酬0.2%(円) | 信託報酬1.0%(円) | 差額(円) |

|---|---|---|---|

| 5 | 2,202,237 | 2,151,115 | 51,122 |

| 10 | 5,262,230 | 5,029,791 | 232,439 |

| 15 | 9,514,068 | 8,882,110 | 631,958 |

| 20 | 15,421,965 | 14,037,382 | 1,384,583 |

年率7.0%の場合、20年後には約138万円の差が生まれることが確認できます。たった0.8%の信託報酬の差が、投資成果に大きく影響することがわかります。

投資では、リターンは未知数ですがコストは確定しています。アクティブファンドへの投資は、コストが大きくなっても、リターンがそのコストの差を上回ることに賭ける、ギャンブル的な思考です。

個人的にはアクティブファンドに投資するくらいなら自分で勉強して個別株の取引にチャレンジすることをオススメしたいです。

アクティブファンドへの投資は「お金を払って他人の予想を聞いて馬券を買う行為」だと思っています^^;

税金もコスト:新NISAは運用益がすべて非課税になる!

新NISAのメリット:金融所得にかかる約20%の税金が免除

コストというのは、手数料だけではありません。税金も、資産形成においてはコストと考えることができます。新NISAは、通常20.315%かかる株式などで得た利益に対する税金が免除される制度です。

新NISA口座と特定口座(課税される口座)で、オルカンやS&P500などの優良なインデックスファンドを積立投資した場合の差を考えます。

| 利益 | 新NISA口座 (非課税) | 特定口座 (税率20.315%) | 差額 |

|---|---|---|---|

| 100万円 | 100万円 | 79.685万円 | 20.315万円 |

| 200万円 | 200万円 | 159.37万円 | 40.63万円 |

この表から、同じ利益を得た場合でも、新NISA口座を利用することで特定口座よりも手元に残る金額が多くなることがわかります。長期的な運用を行う場合、新NISA口座を活用することで、税金の負担を軽減し、より多くの資産を築くことができます。

新NISA陰謀論:新NISAに課税はされない

新NISAについて調べていると、「将来的には新NISAに税金や社会保険料を賭けるのでは?」という声も聞こえてきます。これは、現在検討されている金融所得を社会保険料に反映させる制度改正などのニュースなどが原因のようです。

「金融所得課税」は新NISAに影響がある?そもそも金融所得課税とは?

これについて、現状新NISAへの影響はないと言われています。簡単に今回のニュースや状況を整理するとこのようになります。

確定申告をするかしないかで、社会保険料の負担に不公平が生まれているという今の状態をなんとかしよう、という取り組みです。【特定口座(源泉徴収あり)】で確定申告が不要なのは、株式などを売却して利益が出たとき、先に約20%の税金を引いてから口座に払い戻しされるからです。

新NISA口座は非課税口座です。税金を引かれることもなければ、確定申告をすることもありません。確定申告をすれば、社会保険料の前に税金を引かなければならなくなってしまいます。新NISA制度そのものの前提が壊れます。

新NISA口座から社会保険料を徴収するには、社会保険料の計算方法から見直す必要があります。1800万円の小さな枠のためにそこまですることは、現実的には考えにくいでしょう。

個人的には、仮に今後NISAに課税されたとしても投資自体は続けたいと思っています。

長期投資に代わる有効な資産形成の手段があれば分かりませんが……

人的コスト削減:自分の時間も「コスト」と捉える

ほったらかし投資のメリット:他のことに時間を使える!

低コスト投資のもう一つのメリットは時間と手間がかからないことです。新NISAでオルカンやS&P500に連動する優良なインデックスファンドに毎月定額で積立投資を行う。究極に低コストな長期投資であり、再現性高く資産形成に成功できる方法です。加えて、自分の時間を資産形成以外のことに使えます。

投資と言われると、「投資家」のイメージが先行してしまいます。パソコンの前に張り付いてチャートなどを見ながら取引を行うデイトレードを行うトレーダー。業績や指数を分析しながら銘柄の選定を行う個別株の中長期投資などを行う投資家。

こうした「投資家」にならないと、投資での資産形成は成功しない、という先入観を持つ人が多いのではないでしょうか。

筆者はまさにこのパターンでした^^;

インデックス投資は、最初に積立の設定をしたら、あとは文字通り何もする必要がありません。株価のチェックも必要ありません。15年〜20年先の、使うべきタイミングに売却するまで放置するのがインデックス投資です。※数年ごとに積立設定や資産状況の確認はしたほうがいいと思います。

インデックス投資は、自分の時間を割く必要もない「労力の少ない」投資です。余った時間を趣味や自己投資、家族やパートナーとの時間に使うことができます。そういった意味でも低コストな投資方法です。

むしろ、インデックス投資をしている人が毎日株価をチェックしたり売買のタイミングを図ったりしていると、長期投資に失敗してしまうケースも考えられます。株価の下落に耐えられず、投資信託を売却してしまわないためにも、「何もしない、をする」ことが大切です。

安心して放置するために:最低限のインプットは必要!

一見すると簡単なように思える「放置」ですが、実は意外と続かない人が多いのも事実です。

近年は情報が普及してきたので投信保有期間は長くなっている傾向にあるようです。それでも、オルカンはじめとした投資信託の平均保有期間はまだまだ短いです。

ただ、ファンドの設立日や新規参入者のことも考えると、このデータを鵜呑みにしてもいいのか疑問です^^;

インデックスファンドの長期投資を成功させるためにも、最低限の知識のインプットはしておきましょう。

長期投資に必要な知識が手に入ると、長期投資を成功させるために重要な資産を売らない力【ホールド力】を身につけることができます。自分の時間をあまり割かなくてもいい、と言いましたが、ホールド力を鍛えるための時間は積極的に使ってほしいです。

まとめ:新NISAで低コストに長期投資を成功させる!

新NISAを活用して、手数料・税金・時間・手間、ありとあらゆるコストを削減して長期投資を成功させましょう。新NISAを正しく活用することができれば、それだけで将来のお金の問題の多くは解消できます。

「実際に新NISAで投資をしている人の口座を見てみたい!」という方は【NISA運用報告】のカテゴリーをご覧ください。筆者の口座を公開し、毎月運用結果を報告しています。