「毎月貯金しようと思っても、なかなか続かない…」

「せっかく貯めていたのに、ついつい使いすぎてしまった…」

そんな、貯金がなかなか成功できない人が、日本には約3割いるというデータがあります。

確実に貯蓄を増やす方法として、ぜひ試してほしいのが「先取り貯金」です。

給料が入ったらすぐに貯蓄分を確保する先取り貯金は、貯蓄が苦手な人でも、無理なく、着実に貯められると人気の貯蓄方法です。

この記事では、先取り貯金のメリット・デメリットや成功させるためのポイントを詳しく解説します。 あなたの貯蓄ライフを成功に導くヒントがきっと見つかるはずです。

この記事を読むと……

・生活防衛資金を貯めるべき理由や、具体的な金額がわかる!

・具体的な家計の見直し方と、先取り貯金で生活防衛資金を貯める方法がわかる!

・実家暮らし、一人暮らしそれぞれの、生活防衛資金を貯めるまでのシミュレーションがわかる!

筆者の一言まとめ!

生活防衛資金は、自分の暮らしを守るセーフティネット!基礎生活費の3〜6ヶ月分を生活防衛資金として貯めると、今の生活が安定して未来ニムを向けることができるようになる!

生活防衛資金を貯めるためには、固定費の見直し、家計簿アプリの活用、先取り貯金の導入がオススメ!仕組みを作って無理のない範囲で着実に貯金を進めよう!

実家ぐらしの場合、最短6ヶ月で100万円の生活防衛費を貯めることが可能!一方、一人暮らしでも3年以内に100万円は貯められる!

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

生活防衛資金とは? なぜ必要? 具体的な金額と貯めるべき理由

生活防衛資金とは、あなたの生活を守るセーフティネット

生活防衛資金とは、病気やケガ、失業、天災など、人生における予期せぬ出来事が起こった時に、あなたの生活を支えるためのお金のことです。 いわば、あなたの生活を守るためのセーフティネットと言えるでしょう。

十分な生活防衛資金があれば、

このように、生活防衛資金は、様々なリスクからあなたを守り、安心して生活を送るための基盤となります。

生活防衛資金は、約3〜6ヶ月分の生活費が目安

生活防衛資金として、一般的には毎月の生活費の3ヶ月分~6ヶ月分を目安にすると良いとされています。

例えば、毎月の生活費が20万円の場合、生活防衛資金は60万円~120万円が目安となります。

ここで言う「生活費」は「基礎生活費」といって、遊興費や娯楽費、交際費は含みません^^

しかし、これはあくまで一般的な目安です。 家族構成や住んでいる地域、持ち家か賃貸か、現在の貯蓄額など、個々の状況によって必要な金額は異なります。

例えば、

このように、あなたのライフスタイルや将来の計画に合わせて、必要な生活防衛資金の額は変わってきます。

生活防衛資金を貯めると、今が安定して未来に目が向く

生活防衛資金を貯めることは、単に「もしも」に備えるだけではありません。 生活防衛資金を貯めることで、以下のようなメリットがあります。

生活防衛資金を貯めることは、将来の安心を手に入れるだけでなく、現在の生活をより豊かにするための投資とも言えるでしょう。

生活防衛費を貯めてから、未来に向けてNISAで資産形成をしていくのが王道です^^

生活防衛資金の貯め方: 毎月の生活費を見直して目標金額を設定

生活防衛資金を貯めるには、まず「いくら貯めるか」という目標金額を明確にすることが大切です。 目標金額が定まれば、具体的な貯蓄計画を立てやすくなり、モチベーションも維持しやすくなります。

ステップ1:毎月の生活費を把握する

まずは、毎月の生活費がいくらなのかを把握しましょう。 家計簿アプリを活用して、1ヶ月にかかる食費、住居費、光熱費、通信費、娯楽費などを細かく記録していくのがおすすめです。

これは経験からも言えることですが、スマホが普及した今では、家計簿はアプリでつけるのが圧倒的に楽です。口座やクレジットカード、電子マネーなどとアプリを紐づけするだけで、勝手に支出の記録がついていくのでとても便利です。

筆者はマネーフォワードfor住信SBIネット銀行とMoneytreeというアプリを使っています。

どちらも無料で使えておすすめです。

マネーフォワードMEも便利ですが、無料だと登録できる機関が少ないのがネックです。

アプリのダウンロードはこちらから

記録する際は、

といったように、費用の種類を分けて記録すると、より詳細な分析ができます。

ステップ2:無駄な支出がないか見直す

毎月の生活費を把握したら、無駄な支出がないか見直してみましょう。 例えば、

など、固定費や変動費の中で、削減できる部分がないか検討してみましょう。

オススメは固定費の見直しです^^

過去に記事で紹介しています!

ステップ3:目標金額を設定する

毎月の生活費と無駄な支出を見直したら、いよいよ目標金額を設定しましょう。

生活防衛資金の目安は、毎月の基礎生活費の3ヶ月分~6ヶ月分とされていますが、 あなたのライフスタイルや家族構成、今後のライフプランなどを考慮して、無理のない範囲で目標金額を設定することが大切です。

目標金額を設定する際は、

を踏まえて設定することを忘れないようにしましょう。

ステップ4:貯蓄計画を立てる

目標金額が決まったら、具体的な貯蓄計画を立てましょう。

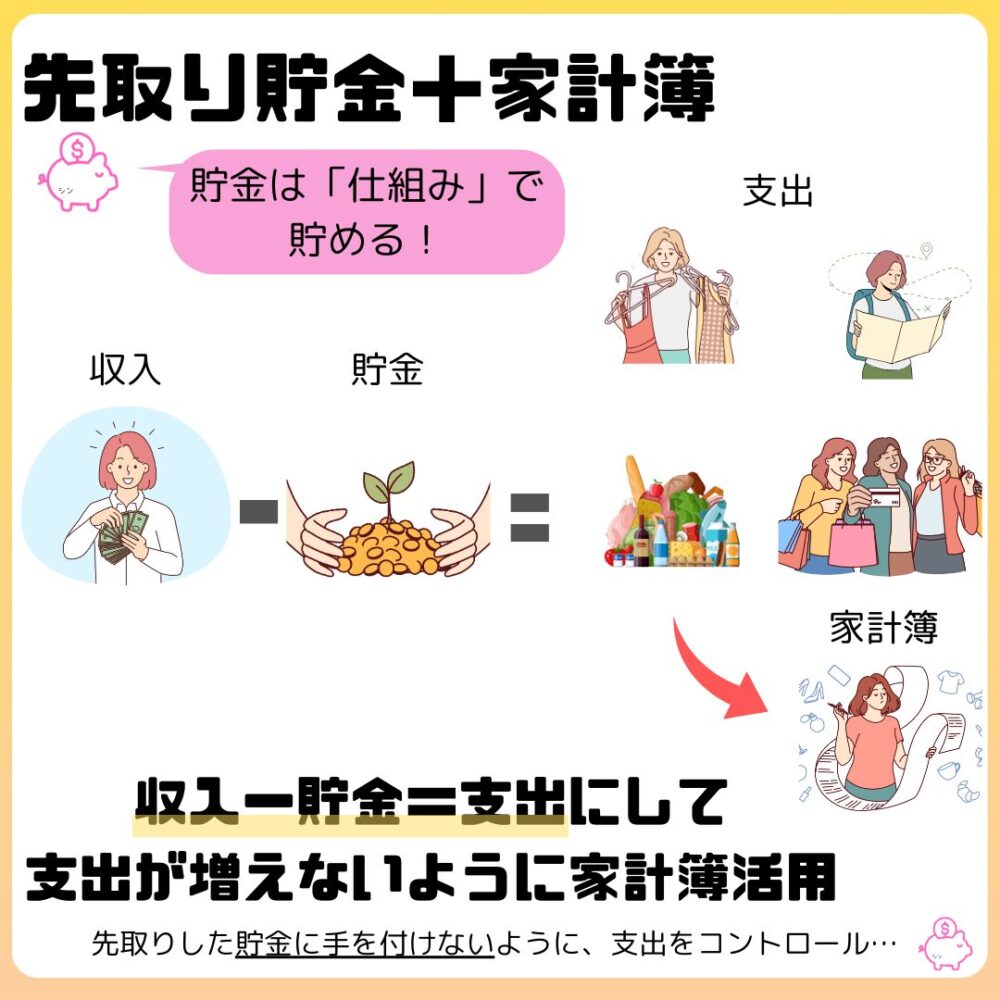

毎月の収入から、生活費や固定費などを差し引いた金額を、先取り貯金として貯めていくのがおすすめです。 先取り貯金とは、給料が入ったらすぐに貯蓄分を別の口座に移すことで、確実に貯蓄できる方法です。

貯蓄計画を立てる際は、

これらを意識することで、時間はかかりますが確実に貯金は溜まっていきます。

貯蓄は根気と継続力です^^;

先取り貯金で着実に貯める! メリット・デメリットを理解して賢く活用

生活防衛資金を貯める上で、「先取り貯金」は非常に有効な手段です。 先取り貯金とは、給料が入ったらすぐに貯蓄分を別の口座に移すことで、確実に貯蓄できる方法です。

しかし、先取り貯金にはメリットだけでなく、デメリットも存在します。 ここでは、先取り貯金のメリットとデメリットを詳しく解説し、あなたに合った貯蓄方法を見つけるためのヒントを提供します。

先取り貯金のメリット

先取り貯金には以下のメリットがあります。貯金の成功確率をグッと高めることができる方法なので、優先的に取り組んでいきたい方法です。

- 確実に貯められる: 給料が入ったらすぐに貯蓄分を確保するため、使い込んでしまう心配がありません。

- 貯蓄意識が高まる: 毎月決まった金額を貯めることで、貯蓄に対する意識が高まり、無駄遣いを減らすきっかけになります。

- 目標達成がしやすい: 毎月コンスタントに貯蓄することで、目標金額達成までの道のりが明確になり、モチベーションを維持しやすくなります。

筆者は毎月決まった日に、引き落とし口座とは別の口座に自動で入金される設定にしていました^^

先取り貯金のデメリット

先取り貯金には以下のようなデメリットもあります。デメリットを理解しておき、対策を取っておくと困らずに済むので、事前に知っておきましょう。

- 急な出費に対応しにくい: 毎月の生活費以外に急な出費が必要になった場合、貯蓄を取り崩す必要があるかもしれません。

- 収入が不安定な場合に不向き: 収入が不安定な場合は、毎月決まった金額を貯蓄することが難しい場合があります。

- まとまったお金が必要な時に不便: 車の購入や住宅の頭金など、まとまったお金が必要な時に、貯金したお金を削ってしまう場合があります。

有効な対策はシンプルで、最初は先取り貯金の金額を小さく設定し、慣れてくるまでは毎月少しづつ貯めるようにすることです。

自分の毎月のお金の流れがある程度わかってくると、先取り貯金に回せるお金がだんだんと多くなっていきます。大切なのは始めることと続けることです。

先取り貯金を成功させるポイント

先取り貯金を成功させるためには、以下のポイントを意識してとにかく長く続けられるようにすることが大切です。

住信SBIネット銀行は、目的別口座を10個作れたり、定額自動入金サービスが無料で利用できたり、先取り貯金の強い味方です。

特にこだわりの口座等がなければ、開設しておいて損はない口座です。

少しづつでも、続けていれば成功率が100%なのが貯金のいいところです^^

生活防衛資金をいつまでに貯める? 実家暮らし vs 一人暮らし 期間別シミュレーション

生活防衛資金を貯めるには、どれくらいの期間がかかるのでしょうか?

ここでは、手取り収入20万円で、実家暮らしの場合と一人暮らしの場合に分けて、期間別のシミュレーションを紹介します。 あなたの状況に合わせて、無理のない計画を立ててみましょう。

目標達成までの期間が明確になれば、モチベーションも上がり、貯蓄計画も立てやすくなります。

実家暮らしの場合

(ここでは、手取り収入20万円、実家暮らしで生活費が5万円、目標金額が100万円の場合を想定しています。)

| 期間 | 毎月の貯蓄額 | ボーナス時の貯蓄額(年2回) | 貯蓄方法のポイント |

|---|---|---|---|

| 6ヶ月以内 | 15万円 | 30万円 | 先取り貯金+臨時収入も活用 |

| 1年以内 | 7.5万円 | 15万円 | 先取り貯金を中心に、ポイ活やフリマアプリなどを活用 |

| 2年以内 | 3.75万円 | 7.5万円 | 先取り貯金+固定費削減を徹底 |

一人暮らしの場合

(ここでは、手取り収入20万円、一人暮らしで生活費が15万円、目標金額が100万円の場合を想定しています。)

| 期間 | 毎月の貯蓄額 | ボーナス時の貯蓄額(年2回) | 貯蓄方法のポイント |

|---|---|---|---|

| 1年以内 | 5万円 | 10万円 | 先取り貯金+固定費削減を徹底。副業や臨時収入も活用。 |

| 2年以内 | 2.5万円 | 5万円 | 先取り貯金+固定費削減。ボーナスを積極的に貯蓄に回す。 |

| 3年以内 | 1.6万円 | 3.3万円 | 先取り貯金を中心に、固定費のさらなる削減を検討 |

実家暮らしのほうが早く貯まるが、一人暮らしでも3年以内には達成できる

実家暮らしの場合:

一人暮らしの場合:

実家暮らしの場合、生活費がかからない分毎月貯蓄に回せる金額が多くなります。100万円という大金も、最短6ヶ月程度あれば無理なく貯めることが可能です。

そもそも、実家暮らしなら生活防衛資金はもっと少なくてもいいので、早いうちからNISAでの資産形成に進むことを検討してもいいでしょう。

一方、一人暮らしの場合は毎月貯金に回せる金額が実家暮らしよりも少ないので、100万円貯めるにはそれなりの期間が必要です。余剰資金をすべて貯金に回しても、最短で1年程度はかかると見込んでいたほうがいいでしょう。

それでも、毎月コツコツと先取り貯金を続けていれば、必ず生活防衛資金の貯金には成功できます。大切なのは始めることと続けることです。

【まとめ】生活防衛資金を確実に貯めるためのステップと注意点

この記事では、生活防衛資金の重要性、目標金額の設定方法、そして具体的な貯め方について解説してきました。

最後に、生活防衛資金を確実に貯めるためのステップと注意点をまとめます。

- 生活防衛資金の必要性を理解する:

- 生活防衛資金は、あなたの生活を守るためのセーフティネットです。

- 病気やケガ、失業など、予期せぬ出来事からあなたを守り、安心して生活を送るための基盤となります。

- 毎月の生活費を把握し、目標金額を設定する:

- 家計簿アプリやレシートなどを活用して、毎月の生活費を把握しましょう。

- 無駄な支出がないか見直し、削減できる部分を見つけましょう。

- あなたのライフスタイルや家族構成、今後のライフプランなどを考慮して、無理のない範囲で目標金額を設定しましょう。

- 具体的な貯蓄計画を立て、実行する:

- 先取り貯金など、確実に貯蓄できる方法を選びましょう。

- 自動積立などを活用し、手間をかけずに貯蓄できる仕組みを作りましょう。

- ボーナスなど、臨時収入を積極的に貯蓄に回しましょう。

- 実家暮らしの方は、生活費が抑えられる分、積極的に貯蓄額を増やしましょう。

- 一人暮らしの方は、固定費の見直しや副業などを検討し、収入を増やす工夫をしましょう。

- 定期的に計画を見直す:

- ライフステージの変化や経済状況の変化に合わせて、貯蓄計画を見直しましょう。

注意点

- 無理のない計画を立てる: 無理な貯蓄計画は、挫折の原因になります。あなたの収入や生活費、ライフプランに合わせて、無理のない計画を立てましょう。

- 目標金額を達成したら終わりではない: 生活防衛資金は、常に一定額を確保しておくことが大切です。目標金額を達成したら、次は将来のライフイベントに向けた貯蓄を始めましょう。

- 焦らずコツコツと: 貯蓄は、短期間で結果が出るものではありません。焦らずコツコツと、着実に積み上げていくことが大切です。

生活防衛資金を貯めることは、将来の安心を手に入れるための第一歩です。 この記事を参考に、あなた自身の生活防衛資金計画を立て、着実に目標を達成してください。