iDeCoがより活用しやすく! 2024年12月法改正のポイントをわかりやすく解説

iDeCoが今月から改正され、より使いやすくなったようです。

しかし、今回の改正、筆者にはなんの影響もない改正です。悲しい。

iDeCoはさらなる改正も予定されているようです。こちらも筆者には現状影響なし。しかし、筆者にとっても神改正に繋がる可能性は秘めています。

政府 iDeCo掛金限度額引き上げで与党側と調整 来年度税制改正

せっかくなので、今回の改正と今後の改正予定について内容を確認しつつ、筆者の今後のiDeCo活用法を紹介します。

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

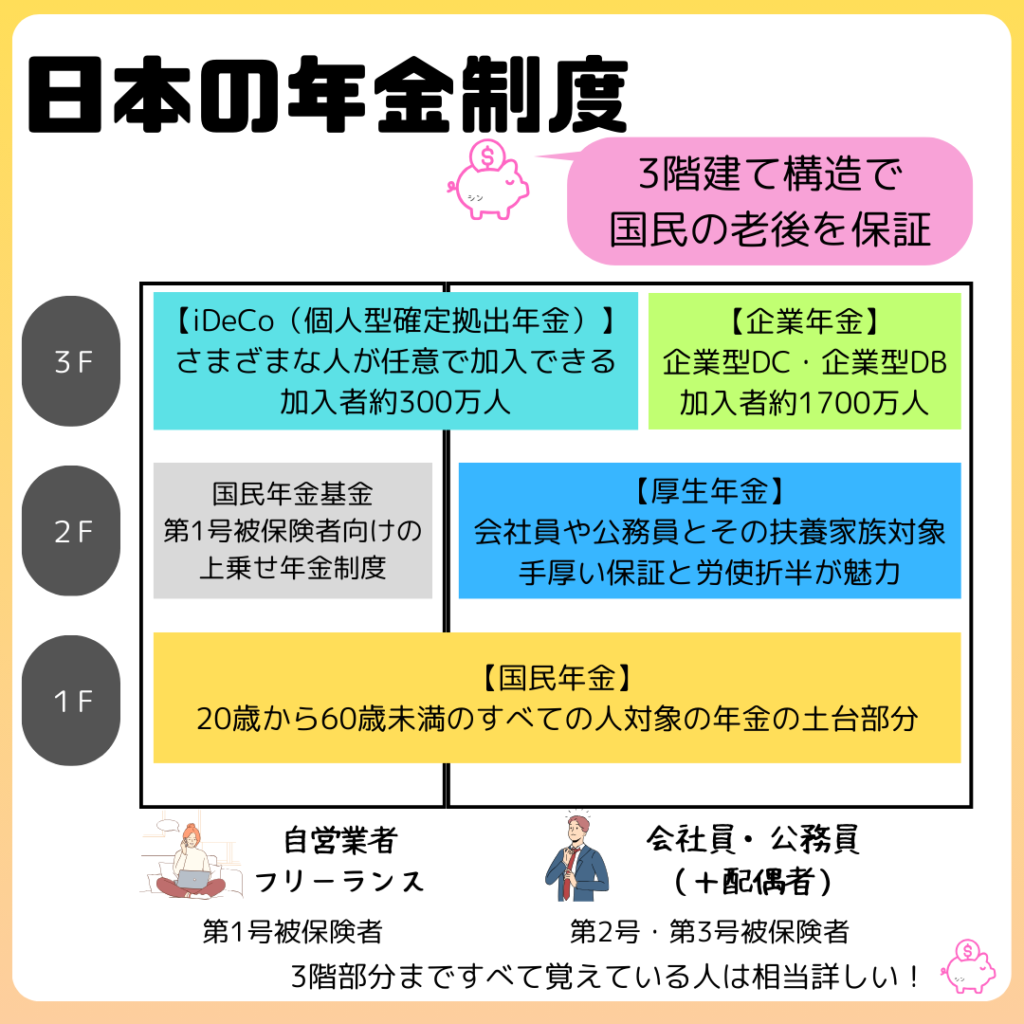

iDeCo:個人型確定拠出年金=自分で作る自分の年金

iDeCoとは、個人型確定拠出年金という制度です。日本の年金制度では3階に当たる部分です。詳しくは過去の記事を参照してください。

iDeCoは、掛け金が全額所得控除になるので、節税効果が非常に高いです。さらに運用益も非課税なので、節税面ではNISA以上の制度と言えます。

しかし、年金のため60歳まで引き出せない点が多くの人にとって気になるポイントになっているようです。さらに、受取時の課税問題や、受取方法の煩雑さなども利用者がなかなか増えない原因です。

筆者もNISAは万人向けだと思う一方、iDeCoは慎重に加入を検討したほうがいいと感じています。

個人事業主や企業年金や退職金のない企業で定年まで働く予定の人には超オススメです^^

2024年からの改正ポイントは2つ

2024年12月から、iDeCoが改正されました。加入しやすく、加入者のメリットが大きくなるような改正です。

改正1については、今まで上限額が1.2万円だった対象者の限度額が2万円に引き上げられました。具体的には、確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済制度、公務員の退職等年金給付に加入している人が対象です。

※企業年金等(企業型DC、DB等)に加入している場合 月額5.5万円-事業主の拠出額 (各月の企業型DCの事業主掛金額+DB等の他制度掛金相当額)(ただし、月額2万円を上限)

| 対象の方 | 例 | 掛金上限(月額) |

| 第1号被保険者 | 国民年金を納めている方 | 68,000円 |

| 任意加入被保険者 | ・60歳以上65歳未満で、国民年金の保険料の納付済期間が480月に達していない方 ・20歳以上65歳未満の海外居住者で、国民年金の保険料の納付済期間が480月に達していない方 | 68,000円 |

| 第2号被保険者 | 企業年金や企業型DCに加入されていない会社員の方 | 23,000円 |

| 企業型DCのみに加入している会社員の方 | 20,000円 | |

| 上記以外の会社員の方 | 12,000円→20,000円 | |

| 共済組合員の方(公務員の方) | 12,000円→20,000円 | |

| 第3号被保険者 | 第2号被保険者の配偶者の方(主婦・主夫の方) | 23,000円 |

改正2については、令和6年(2024年)12月から、個人口座から掛金を拠出する場合、勤務先に申請することなく、iDeCoに加入できるようになりました。今までは、会社員・公務員などのかたは、掛金上限額確認のため、iDeCo加入手続き時に勤務先に申請し、「事業主証明書」を入手する必要がありました。

一部加入者のメリットが大きくなり、未加入の人が加入しやすくなる良い制度変更です。

筆者はどちらの変更も影響を受けないので、ちょっと寂しい^^;

今後予定される改正はかなり大きそう

政府は、来年度の税制改正において、拠出限度額の引き上げを盛り込んだ改正を行う方針を与党側と調整に入りました。

具体的には、基本7,000円の上限引き上げを提案しています。さらに企業年金などと併用している場合に起きる「上限まで拠出できない」というケースに対応する拠出上限の見直しも予定しています。

| 対象の方 | 例 | 掛金上限(月額) |

| 第1号被保険者 | 国民年金を納めている方 | 68,000円→75,000円 |

| 任意加入被保険者 | ・60歳以上65歳未満で、国民年金の保険料の納付済期間が480月に達していない方 ・20歳以上65歳未満の海外居住者で、国民年金の保険料の納付済期間が480月に達していない方 | 68,000円→75,000円 |

| 第2号被保険者 | 企業年金や企業型DCに加入されていない会社員の方 | 23,000円→62,000円 |

| 企業型DCのみに加入している会社員の方 | 20,000円→?? | |

| 上記以外の会社員の方 | 2,0000円→?? | |

| 共済組合員の方(公務員の方) | 20,000円→?? | |

| 第3号被保険者 | 第2号被保険者の配偶者の方(主婦・主夫の方) | 23,000円→?? |

今検討されている案で特に影響が大きいのは企業年金などがない会社員です。現行の限度額2.3万円が一気に6.2万円まで引き上がるため、節税効果がとても大きくなります。

また、企業年金等に加入している会社員の場合、以下のようなルールがあります。

iDeCoの拠出限度額=月額5.5万円-事業主の拠出額 (各月の企業型DCの事業主掛金額+DB等の他制度掛金相当額)(ただし、月額2万円上限)

例えば、事業主の拠出額が1万円とした場合、iDeCoの拠出限度額2万円を拠出したとしても合わせて3万円になります。これでは本来上限であったはずの5.2万円に届きません。

こうしたケースに対応した、iDeCoの拠出限度額の引き上げも検討するとのことです。

筆者がまさにこのケースです。

現行制度だとiDeCoと企業型DC合わせても本来の上限の半分程度しか拠出できません^^;

第3号被保険者については記述がないので不明ですが、ゆくゆくは第3号自体廃止の方向で進んでいく可能性があるので、なんとも言えないところです。

第3号被保険者の廃止はいつから?見直しが検討されている背景や影響について解説

非課税投資枠を最大限活用して長期投資を

iDeCoは、NISAの陰に隠れてしまい、なかなかスポットライトを浴びません。さらに受取時の複雑さも利用をためらう要因となっています。

ここで、筆者の基本的な考え方をざっくりお伝えすると

NISAはいつ始めても上限は1800万円で固定ですが、iDeCoは早く始めたほうが非課税の投資枠は増えます。

例えば30歳から毎月2万円を30年間拠出すれば、【NISAの1800万円+iDeCoの720万円=2520万円】が自分の非課税投資枠となります。これが50歳から始める場合【NISAの1800万円+iDeCoの240万円=2040万円】となり、非課税投資枠が480万円も減ってしまい、もったいないです。

さらに、早めに始めると退職所得控除の金額【800万+70万×(加入年数−20年)】が大きくなり、受取時の課税も少なく抑えることができます。リスクの小さな資産へ投資したり、スイッチングで利益を調整したりできれば、完全非課税でiDeCoのお金を受け取ることも可能かもしれません。

個人的には受取時は非課税にこだわりすぎず、iDeCoでも資産をなるべく増やしたほうがいいのでは?と感じています^^

NISAの年間投資枠を使いきっていて、特定口座でも投資信託を購入しているような人がもしいるのであれば、iDeCoも使ったほうがいいと思います。

筆者は細々とiDeCo続けて、節税と退職所得控除の上限アップに勤しんでいます。NISA埋め終わったらiDeCo満額拠出にシフトしますが、いつになることやら^^;