「年金」って言葉、新社会人になったばかりだと、なんだか遠い未来の話で、よく分からないし、ちょっと不安ですよね?

「毎月のお給料から引かれる『年金保険料』って何に使われるんだろう?」

「将来もらえる年金って、いくらになるんだろう?」

など、疑問がたくさん出てくると思います。

年金は私たちが安心して老後を暮らすために、とっても大切な制度なんです。

今のうちから年金の仕組みを知って、ちゃんと準備しておけば、将来のお金の心配もグッと減りますよ。

この記事では、新社会人のみなさんが「年金、何それ?おいしいの?」状態から卒業できるように、分かりやすく解説していきます!

年金の種類、仕組み、知っておくべきポイント、そして将来のお金にどう役立てるか、全部まとめてお伝えします。

この記事を読めば、年金へのモヤモヤがスッキリ解消されて、将来のお金の計画も立てやすくなること間違いなし!

一緒に複雑怪奇な日本の年金制度をマスターしましょう!

この記事を読むと……

・日本の年金制度の仕組みがわかる!

・将来もらえる年金がどのように計算できるかわかる!

・年金額を増やす方法がわかる!

筆者の一言まとめ!

日本の年金制度は3階建て!会社員や公務員の場合は、国民年金+厚生年金の2階部分までは全員加入している!

3階建て部分のiDeCoや企業型DCを活用すれば、将来の年金額がさらに増えて安心!オトクな制度は活用して、将来に備えよう!

ねんきんネットを使うと、最新情報や年金受給額シミュレーションが使える!

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

年金制度の基礎知識

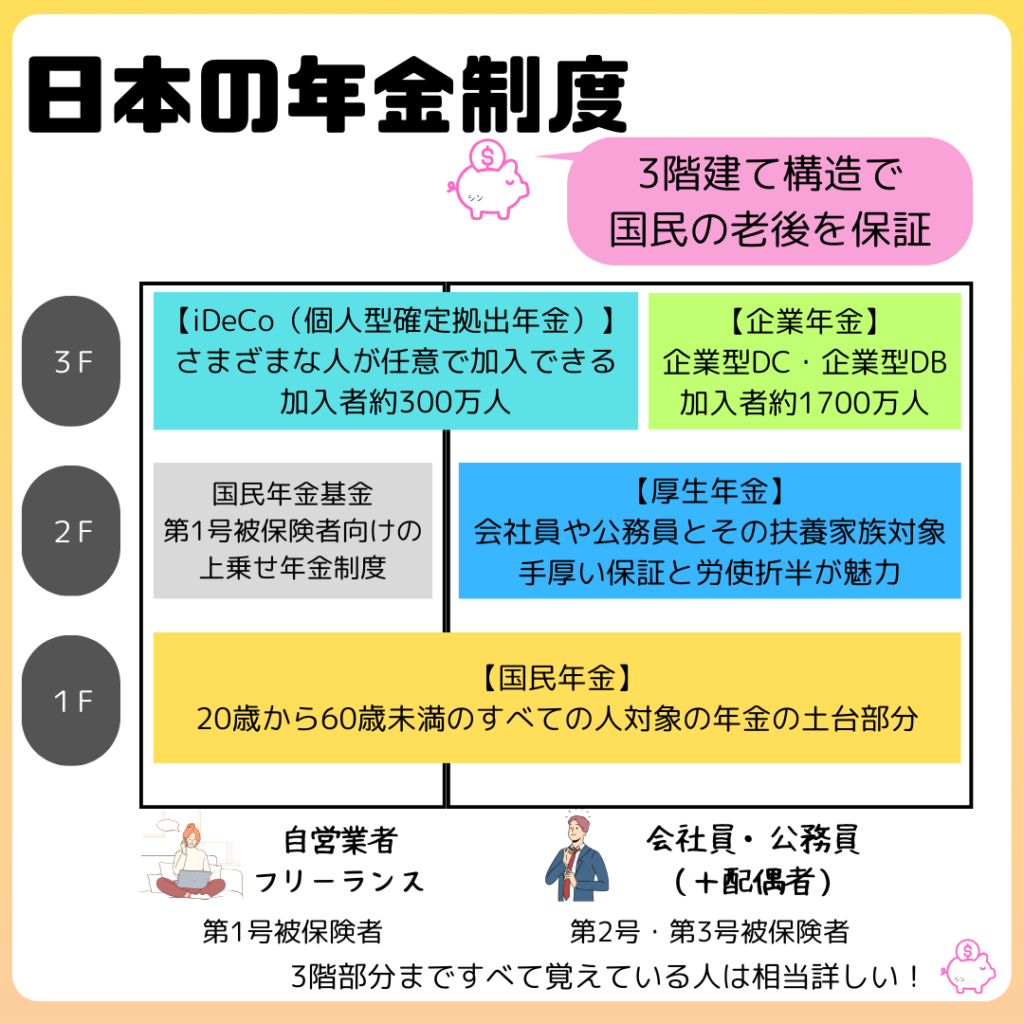

日本の年金制度は「3階建て」

日本の年金制度は、例えるなら「3階建て」の建物のようなものです。

- 1階部分:国民年金

- 20歳から60歳未満のすべての人が加入する、いわば年金制度の土台となる部分です。

- 自営業者やフリーランスの方、学生さんだけでなく、会社員や公務員の方もこの国民年金に加入します。

- 国民年金には、老齢基礎年金、障害基礎年金、遺族基礎年金といった種類があり、病気やケガで障害を負ったときや、一家の大黒柱を失ったときにも保障してくれます。

- 2階部分:厚生年金

- 会社員や公務員など、会社や組織に雇用されている人が加入する年金です。

- 国民年金に上乗せされる形で給付を受け取れるため、老後の生活資金をより手厚くすることができます。

- 厚生年金には、老齢厚生年金、障害厚生年金、遺族厚生年金といった種類があり、国民年金と同様に、様々な状況に対応した保障が受けられます。

- 3階部分:個人年金など

- iDeCo(個人型確定拠出年金)や企業年金など、個人が任意で加入できる私的な年金制度です。

- 公的年金だけでは老後の生活資金が不安な場合や、より豊かな老後を送りたい場合に、自分で準備できる制度として注目されています。

- iDeCoは、掛金を自分で運用できるという特徴があり、運用成績によっては将来受け取れる年金額を増やすことも可能です。

会社員や公務員の場合は、「国民年金+厚生年金」は基本的に全員加入しています。

さらに、企業によっては「企業型DC」なども加入できるようになっています。

人によっては、そこに加えて「iDeCo」にも加入していることもあります。

筆者は「国民年金+厚生年金+企業型DC+iDeCo」のフルセットです^^

※自営業やフリーランスなど厚生年金の対象とならない方(第1号被保険者といいます)向けに、将来の年金を上乗せできる「国民年金基金」という制度もあります。今回は会社員向けのため詳細は割愛させていただきます。

働き方によって加入する年金制度と保険料の支払方法が異なる

会社員や公務員の方は、毎月の給与から厚生年金保険料が天引きされます。

給与からは「厚生年金」として天引きされていますが、そこには「国民年金」分も含まれています。

一方、自営業者やフリーランスの方は、国民年金保険料を自分で納付する必要があります。

会社員や公務員の保険料は、組織と従業員が半分ずつ負担する(労使折半)ため、会社員の方は保険料の負担感が少なくなります。

しかし、自営業者やフリーランスの方は、全額自己負担となるため、保険料の支払いが負担に感じることもあるかもしれません。

年金制度に関するQ&A

Q:将来、年金って本当に受け取れるの?

A:制度が維持されていれば受け取れます。年金制度は、現役世代が保険料を納め、そのお金を高齢者に支給するという仕組みで成り立っています。少子高齢化の影響で、将来の年金受給額が減る可能性はありますが、国は年金制度を維持するために様々な改革に取り組んでいます。

Q:年金だけでは生活できないって本当?

A:できない、と一概に言うことはできません。しかし、年金だけでゆとりのある生活を送るのは難しいかもしれません。それでも年金は老後の生活の基盤となるものです。iDeCoやNISAなどの制度を活用して、自分で老後資金を準備することも大切です。

Q:年金制度はこれからどうなるの?

A:わかりません。年金制度は、社会情勢に合わせて変化していくものです。受給開始年齢の引き上げや、保険料の納付期間の延長などが検討されています。最新の情報に注意し、将来の変化に対応できるように準備しておくことが大切です。

繰り上げ受給と繰り下げ受給

繰り上げ受給

老齢年金は原則65歳から受け取れますが、希望すれば60歳から65歳になるまでの間で「繰り上げて」受け取ることができます。

ただし、繰り上げ受給すると、受け取る年金額が減額されます。減額率は、繰り上げる月数に応じて大きくなり、一生変わりません。

例えば、60歳から繰り上げ受給すると、最大30%も年金額が減額されてしまいます。一方、64歳から繰り上げ受給する場合は、減額率は4.8%と小さくなります。

繰り上げ受給は、以下のような場合に検討する価値があります。

繰り下げ受給

逆に、老齢年金の受給開始を65歳より後に「繰り下げる」ことも可能です。最大75歳まで繰り下げることができ、繰り下げる月数に応じて年金額が増額されます。増額率は、1か月あたり0.7%です。

例えば、70歳まで繰り下げ受給すると、年金額は42%も増額されます。

繰り下げ受給は、以下のような場合に検討する価値があります。

注意点

繰り上げ受給や繰り下げ受給は、一度選択すると後から変更できません。そのため、慎重に検討し、将来のライフプランや経済状況などを考慮した上で、自分に合った選択をすることが重要です。

また、繰り上げ受給や繰り下げ受給に関する情報は、年金制度の改正によって変更される可能性があります。最新の情報は、日本年金機構のウェブサイトなどで確認するようにしましょう。

社会人が知っておくべき年金制度のポイント

会社員と自営業者で異なる年金制度の注意点

会社員と自営業者では、加入する年金制度や保険料の負担額が異なります。

会社員は、厚生年金に加入し、保険料は会社と折半で負担します。

一方、自営業者は国民年金に加入し、保険料は全額自己負担となります。

「高いな〜」と思っている厚生年金、実は個人は半分しか負担していないんですね^^

そのため、将来受け取れる年金額も異なります。

会社員は、厚生年金のおかげで、国民年金に上乗せして年金を受け取れるため、より手厚い保障を受けることができます。

厚生年金が国民年金より手厚いのは、主に以下の3つの点です。

- 老後の年金額

- 厚生年金は、国民年金に上乗せされる形で支給されるため、老後の年金額が国民年金のみの場合よりも多くなります。会社員として厚生年金に加入している期間が長ければ長いほど、将来受け取れる年金額も多くなります。

- 障害年金

- 病気やケガで障害を負った場合に受け取れる障害年金も、厚生年金の方が保障内容が手厚いです。国民年金では障害等級1級または2級の場合にのみ障害基礎年金が支給されますが、厚生年金では3級の場合にも障害厚生年金が支給されます。また、障害厚生年金は障害基礎年金に上乗せされるため、受給額も多くなります。

- 遺族年金

- 加入者が亡くなった場合に遺族が受け取れる遺族年金も、厚生年金の方が保障内容が手厚いです。国民年金では、18歳未満の子どもがいる場合、または子どもがいない配偶者が65歳になるまでの間、遺族基礎年金が支給されます。一方、厚生年金では、子どもの年齢制限がなく、配偶者が65歳以上でも一定の条件を満たせば遺族厚生年金が支給されます。また、遺族厚生年金は遺族基礎年金に上乗せされるため、受給額も多くなります。

細かく把握している必要はありません!

「2階建て部分があるからもらえる年金増えるんだ」くらいの認識でOKです^^

このように、厚生年金は、老齢年金、障害年金、遺族年金のいずれにおいても、国民年金よりも手厚い保障が受けられるようになっています。

年金の受給額に影響する要素

年金の受給額は、以下のような要素によって決まります。

社会人でも、若手のうちは、年金の受給額はあまり意識しないかもしれません。

ただ、将来の受給額は、今のうちから少しずつ積み上げていくことが大切です。

補足:年金の追納について

また、大学生のときに年金の支払い免除の申請をしていた方は、追納をすると年金額が増加します。

年金の追納とは、過去に免除や猶予された国民年金保険料を、後から納めることができる制度です。

原則として、免除や猶予を受けた月の翌年度から10年以内であれば、追納することができます。

追納のメリット

追納の手続きは、以下の2つの方法で行うことができます。

- ねんきんネットでの手続き: ねんきんネットにアクセスし、追納申込書をダウンロードして提出します。

- 年金事務所での手続き: 年金事務所で追納申込書を記入し、提出します。

追納が承認されると、納付書が送られてきますので、指定された期限までに保険料を納付します。

年金の追納については、以下の点にご注意ください。

年金の追納を検討したほうがいいのは、このような希望がある方です。

年金の追納は、将来の年金受給額を増やすことができる有効な手段です。

ただし、追納するかどうかは、将来のライフプランや経済状況などを考慮して慎重に判断する必要があります。

追納に関する詳しい情報は、日本年金機構のウェブサイトや年金事務所でご確認ください。

年金制度の改正と将来の見通し

年金制度は、社会情勢や経済状況に合わせて変化していきます。

例えば、少子高齢化が進む中で、年金制度を維持するために、受給開始年齢の引き上げや保険料の引き上げなどが検討されています。

このような改正は、将来の年金受給額に影響を与える可能性があるため、常に最新の情報に注意しておく必要があります。

社会人ができる年金対策

新社会人のうちからできる年金対策として、以下のような方法があります。

これらの対策を検討することで、将来の年金不安を軽減し、より安心して老後を迎えることができるでしょう。

筆者はiDeCoに加入して、自分のための年金を自分で積み立てています^^

年金制度を活用した将来設計

年金は老後資金の柱になる

年金制度は、私たちが老後を安心して暮らすための基盤となるものです。将来受け取れる年金額を把握し、それをベースに老後資金の計画を立てることは、将来設計において非常に重要です。

例えば、30歳で年収400万円の会社員の場合、65歳から受け取れる年金額は、厚生年金と国民年金を合わせて、月額約15万円と試算されます。

しかし、この金額だけで、ゆとりのある老後生活を送れるかどうかは、個人の生活スタイルや価値観によって大きく異なります。

定年までずっと年収が変わらない、ということもないので、正確な金額の計算は困難です^^;

総額いくら支給されるのか、平均寿命でシミュレーション

将来受け取れる年金額は、日本年金機構の「ねんきんネット」で試算できます。ねんきんネットでは、過去の加入記録や今後の見込み収入を入力することで、大まかな年金受給額を把握できます。

さらに、現在の平均寿命を考慮して、一生涯で受け取れる年金の総額を計算することも大切です。

例えば、65歳から平均寿命まで年金を受け取ると仮定して、総額がいくらになるのかを把握することで、老後資金の全体像が見えてきます。

例えば、先ほどの30歳で年収400万円の会社員が、85歳まで生きると仮定した場合、一生涯で受け取れる年金の総額は約3,600万円となります。

しかし、これはあくまで目安であり、実際の受給額は、年金制度の改正や経済状況によって変動する可能性があります。

自営業者と会社員で、年金支給額の違いをシミュレーション

自営業者と会社員が受け取る年金額の差を計算するために、ねんきんネットでそれぞれのモデルケースの年金受給額を試算します。 今回は、以下の条件で試算します。

- 加入期間: 22歳から60歳まで38年間

- 60歳時点での年収: 400万円

- 60歳以降の年収: 400万円

- 受給開始年齢: 65歳

自営業者

- 国民年金のみ加入

- 60歳まで保険料を満額納付

会社員

- 厚生年金と国民年金に加入

- 60歳まで保険料を満額納付

これらの条件で、ねんきんネットの年金見込額試算を利用して、それぞれのケースの年金受給額を計算します。 さらに、平均寿命を85歳と仮定し、生涯受け取れる年金の総額も計算します。

自営業者と会社員の年金受給額比較

| 区分 | 月額(円) | 年額(円) | 生涯支給額(円) |

|---|---|---|---|

| 自営業者 | 70,000 | 840,000 | 16,800,000 |

| 会社員 | 150,000 | 1,800,000 | 36,000,000 |

上記表は、自営業者と会社員の年金受給額を試算した結果です。 生涯支給額で見ると、会社員は自営業者よりも約1,920万円多く受け取ることができると試算されました。

ただし、これはあくまでモデルケースであり、実際の受給額は、加入期間や収入、年金制度の改正などによって大きく変動する可能性があります。

より正確な試算を行うためには、ねんきんネットで自分の情報を入力して確認することが大切です。

足りない分をiDeCoや企業型DCで補う

年金だけでは、ゆとりのある老後生活を送るのが難しいと感じる方もいるかもしれません。特に、旅行や趣味など、アクティブな老後を過ごしたい方は、年金以外の収入源を確保しておく必要があります。

そんなときに活用したいのが、iDeCo(個人型確定拠出年金)や企業型DC(企業型確定拠出年金)です。iDeCoは、掛金が全額所得控除の対象となるため、節税効果も期待できます。企業型DCは、会社が掛金の一部を負担してくれる場合もあるため、より効率的に老後資金を準備できます。

例えば、毎月2万円をiDeCoで積み立て、年6%で運用できた場合、60歳時点で約2,000万円の資産を築くことができます。このように、iDeCoや企業型DCを活用することで、年金に上乗せして老後資金を準備することができます。

ねんきんネットで最新情報を集めよう

年金制度は、法律の改正などによって頻繁に変化します。受給開始年齢の引き上げや、保険料の改定など、私たちの老後資金に大きく影響する可能性があるため、常に最新の情報に注意しておく必要があります。

ねんきんネットでは、最新の年金制度の情報や、将来の年金受給額の試算結果などを確認できます。定期的にねんきんネットをチェックし、常に最新の情報を入手しておくことで、将来の年金不安を軽減し、より安心して老後を迎えることができるでしょう。

また、ねんきんネット以外にも、年金に関するセミナーや相談会なども開催されています。これらの機会を活用して、専門家から直接アドバイスを受けることもおすすめです。

ねんきんネット:https://www.nenkin.go.jp/n_net/

まとめ:年金制度を理解して、将来の安心を手に入れましょう!

今回は、新社会人の皆さまに向けて、年金制度の基礎知識や知っておくべきポイント、将来設計への活かし方について解説いたしました。

- 年金制度の仕組み

- 国民年金、厚生年金、個人年金からなる3階建ての構造

- 会社員と自営業者で加入する年金の種類や保険料の負担額が異なる

- 繰り上げ受給や繰り下げ受給の制度

- 60歳から繰り上げ受給が可能だが、毎月受け取れる年金額は減額される

- 75歳まで繰り下げ受給を選択すると、毎月受け取る年金額は増額される

- 一度選択すると変更ができないので、慎重な検討が必要

- 新社会人が知っておくべきポイント

- 年金額は、加入期間、保険料納付額、平均収入によって決まる

- iDeCoや付加年金など、年金を増やすための制度を活用できる

- 年金制度は改正される可能性があるため、常に最新情報をチェックする

- 年金制度を活用した将来設計

- ねんきんネットで将来の年金受給額を試算し、老後資金計画を立てる

- iDeCoや企業型DCを活用して、年金以外の資産形成も検討する

年金制度は、複雑で難しいと感じる方も多いかもしれません。しかし、この記事で解説した内容を参考に、少しずつ理解を深めていただければ幸いです。

将来の年金不安を解消し、安心して老後を迎えるためにも、ぜひ、年金制度について積極的に情報収集し、ご自身のライフプランに合わせて活用してください。