日本の年金制度を解説した記事の中で、「企業型DC」という言葉が出てきました。

記事内では詳しく解説することができなかったので、今回改めて企業型DCについてわかりやすく解説してきます!

「会社からなんか説明されたけど、全く意味わからなかった……」

「今自分の企業型DCがどんな状況なのか、全くわからない……」

という方に届けばいいなと思います!

企業型DCはお得なポイントもたくさんある制度ですが、デメリットもあります。

そして、会社の担当者の方もそれをあまり理解していないことが……

しっかり理解して、自分の老後をより安心なものにしていきましょう!

この記事を読むと……

・企業型DCの仕組みとメリット/デメリットがわかる!

・企業型DCのよくある疑問とその答えがわかる!

・資産形成目的で投資商品を買う際の注意点がわかる!

筆者の一言まとめ!

企業型DCは日本の年金制度の3階部分にあたる制度!自分の老後資金を会社のお金で積み立てることができるお得な制度!会社が出す事業主掛金は収入に含まれないので、税金や社会保険料がかからない!

自分の給料から追加で掛金を拠出するマッチング拠出を使うと、節税効果を受けながら資産形成を加速させることができる!ただしiDeCoとの併用はできないので、注意が必要!

企業型DCでは長期・分散・低コストを意識してインデックスファンドを選び、積み立てるのがおすすめ!運用会社によって扱っている投資商品が異なるので、信託報酬や投資対象から最適な商品を選ぼう!

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

【図解】会社が積み立ててくれる!企業型DCの基本情報を徹底解説

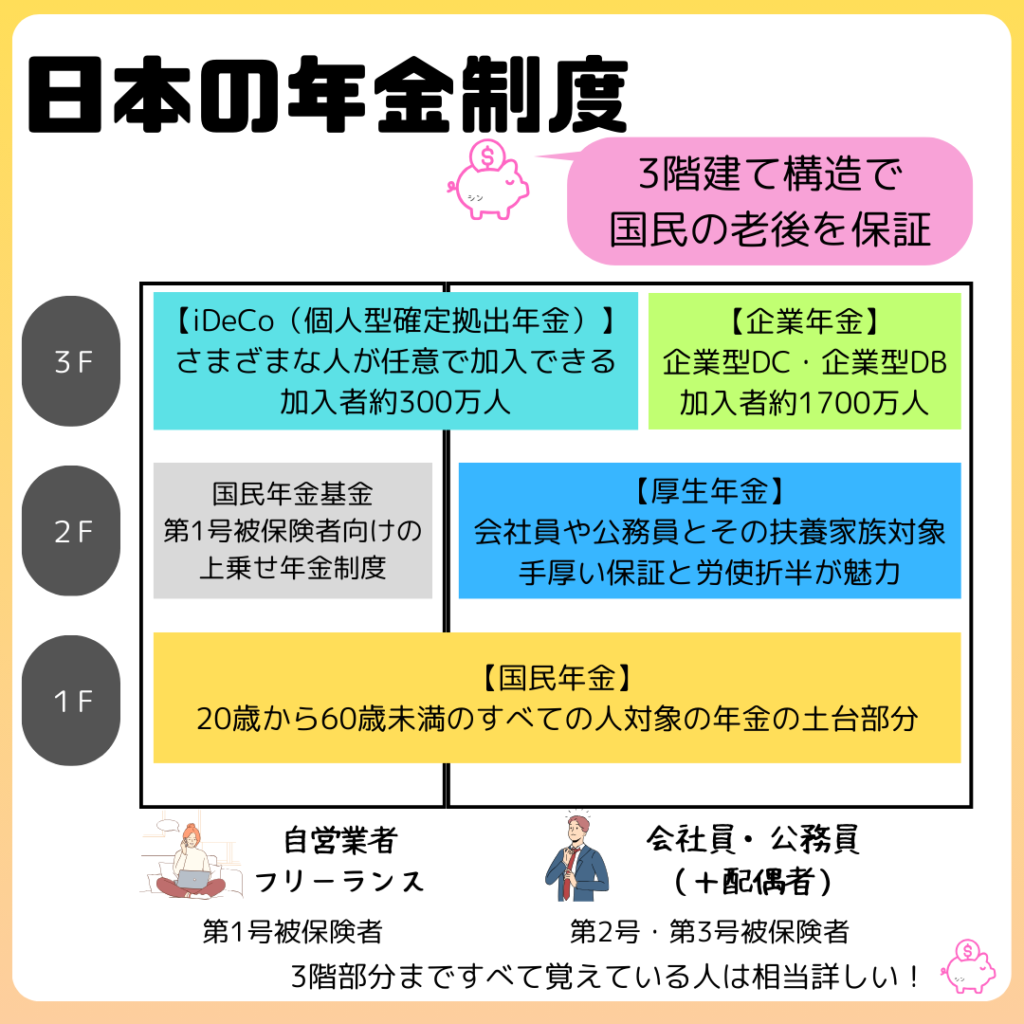

企業型DCは日本の年金制度の「3階部分」にあたるもの

日本の年金制度は「3階建て」です。

1階部分は、国民全員が加入する「国民年金」。これは老後の生活費の基礎となる部分ですが、これだけでは十分とは言えません。

2階部分は、会社員や公務員が加入する「厚生年金」。これは、現役時代の収入に応じて受け取れる金額が増える仕組みですが、それでも将来の生活費をすべて賄えるとは限りません。

そこで登場するのが、「企業型DC」です。これは、自分で準備する年金である3階部分の一つ。企業型DCを活用することで、1階と2階部分だけでは足りない老後資金を補うことができます。

3階部分には企業型DCの他にiDeCoも含まれています。iDeCoについては別の記事で詳しく紹介いたします。

会社が毎月積み立ててくれる!個人年金の負担を軽減

企業型DCの最大の特徴は、会社(事業主)が毎月あなたの老後資金のために、決められた金額を積み立ててくれることです。自分で積み立てる必要がないので、負担が少なく、手軽に老後資金の準備を始められます。

企業によって金額は異なりますが、一般的には月額5,000円~15,000円の範囲で設定されることが多いようです。例えば、毎月1万円を会社が積み立ててくれる場合、年間12万円、10年間で120万円もの老後資金が準備できる計算になります。

運用は自分次第!将来の年金額を増やすチャンス

積み立てられたお金は、あなたが選んだ投資信託や保険商品などで運用されます。株式や債券、不動産など、さまざまな商品から選んで、自分だけのポートフォリオを構築できます。

例えば、株式に投資すれば、企業の成長とともに資産が増える可能性がありますし、債券に投資すれば、安定した利息収入を得ることができます。

もちろん、投資にはリスクも伴いますが、長期的に見れば、資産を増やすチャンスも十分にあります。積極的に運用に取り組むことで、将来受け取れる年金額を増やすことも夢ではありません。

私は長期投資前提で株式100%の運用をしています^^

マッチング拠出で賢く資産形成!iDeCoとの併用は要注意

企業型DCには、「マッチング拠出」という制度があります。これは、事業主拠出金に加えて、自分でも掛金を追加で拠出して運用する制度です。

マッチング拠出には以下の規定があります。

マッチング拠出は、会社からの拠出額を増やすことができるだけでなく、節税効果も期待できます。

※ただし、iDeCo(個人型確定拠出年金)と併用している場合は、マッチング拠出を利用できませんので注意が必要です。

企業型DCのメリット3選

企業型DCには、老後資金の準備だけでなく、節税や手取りを増やす効果など、様々なメリットがあります。ここでは、代表的な3つのメリットを詳しく解説します。

1. 税制面で有利に資産形成を進めることができる

企業型DCの大きなメリットの一つが、節税効果です。

会社が積み立てる事業主掛金は、そもそも給与として扱われないため、所得税や社会保険料の計算対象外となります。つまり、給与から税金や社会保険料が引かれる前の金額で、老後資金を積み立てることができるのです。

NISAやiDeCo、その他の資産形成は、基本的に手取り収入から行う必要があります。しかし、企業型DCの事業主掛金は、給与にかかる税金や社会保険料の負担を一切増やすことなく、自分の老後に備えることができる数少ない資産形成法です。

さらに、自分で追加で積み立てるマッチング拠出は、全額が所得控除の対象になります。所得控除とは、課税対象となる所得から一定の金額を差し引くことができる制度です。企業型DCの掛金が所得控除の対象になるということは、その分だけ所得税や住民税が安くなるということです。

例えば、年間12万円を事業主掛金で拠出し、さらにマッチング拠出で年間12万円を拠出した場合、計24万円を自分の老後資金として積み立てることができます。事業主掛金はそもそも税金や社会保険料を支払う前の金額で積み立てられており、マッチング拠出分は年末調整で所得控除の対象となるため、所得税の一部が還付されます。また、翌年の住民税も軽減され、所得税と住民税を合わせて1万円程度の節税効果が期待できます。

自分の将来のためのお金を用意しながら、現在の暮らしにかかるお金を削る!

一石二鳥のオトクな制度です^^

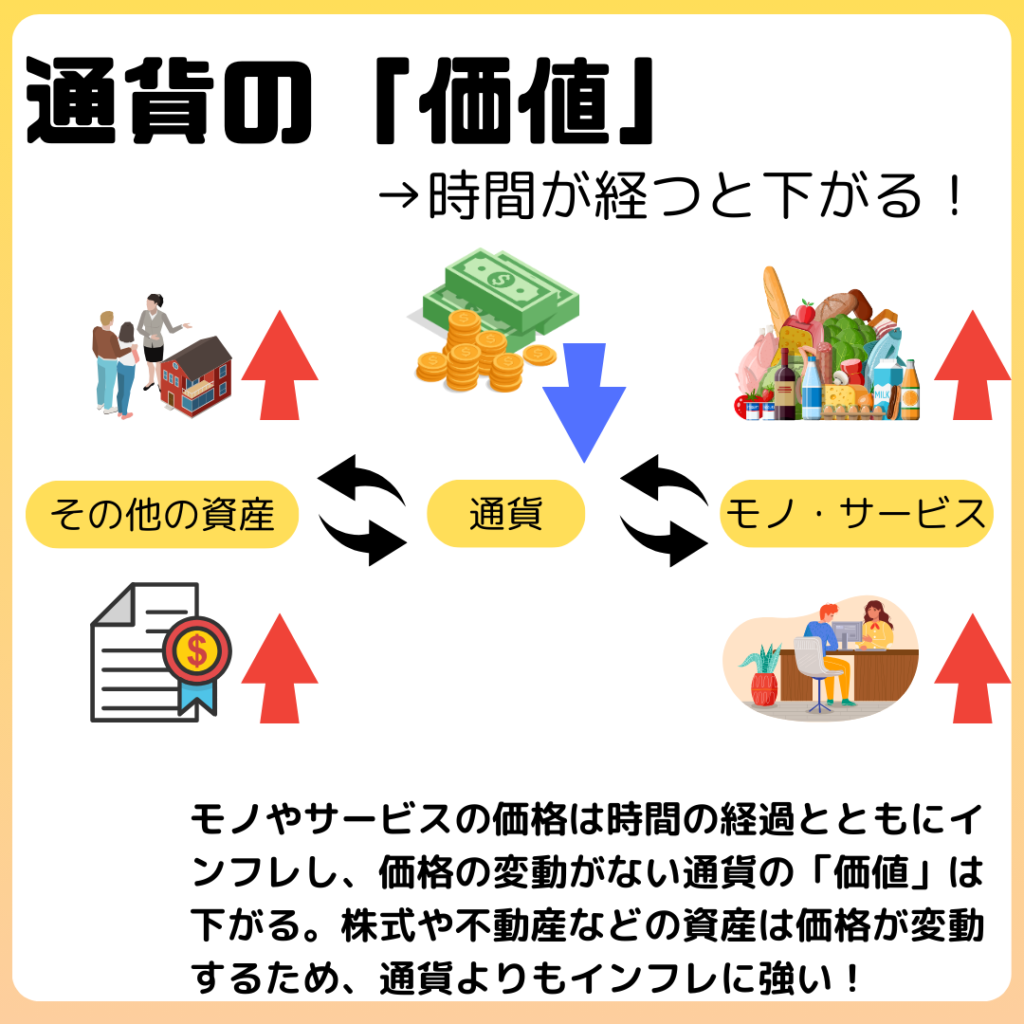

2. 運用益を非課税で受け取ることができる

企業型DCで運用して得た利益は、原則として非課税で受け取ることができます。これは、iDeCoなどの他の個人年金制度と同じく大きなメリットです。

通常、投資信託や株式などで得た利益には約20%の税金がかかりますが、企業型DCの場合は、この税金がかかりません。

長期的に運用することで、複利効果も期待できます。複利効果とは、運用で得た利益を再投資することで、雪だるま式に資産が増えていく効果のことです。企業型DCでは、この複利効果を最大限に活かすことができます。

ただし、60歳以降に年金として受け取る場合は、公的年金等控除後の金額が雑所得として課税対象となります。

3. 運用手数料が会社負担で、個人にはかからない

企業型DCと同じく、iDeCoも個人の資産形成においてとてもオトクな制度です。この2つにおける明確な違いとして、手数料が挙げられます。

iDeCoは開設時や掛金の拠出時に運用者である私達に対して手数料が発生します。少額ではありますが、少しずつ利益が削られていくので、できればない方がありがたいです。

企業型DCは、個人に対してかかる手数料はありません。会社がまとめて手数料を負担しているので、iDeCoのように毎月拠出金が削られる、などということはありません。

iDeCoの手数料は毎月200円もしない程度ですが、無ければいいのにな〜と思う出費です^^;

企業型DCのデメリット3選

企業型DCには、メリットだけでなく、いくつかのデメリットも存在します。ここでは、代表的な3つのデメリットを詳しく解説します。

1. 自分で運用会社を選択することができない

企業型DCの運用会社は、会社が選定するため、自分で自由に選ぶことはできません。そのため、運用商品のラインナップや手数料などが、自分の希望に合わない場合もあります。

しかし、近年では、複数の運用会社から選べるプランを提供する企業も増えてきています。加入前に、会社の制度をよく確認し、自分の投資スタイルに合った運用会社が選べるか確認しておきましょう。

2. 転職先に企業型DCがない場合の手続きが面倒

転職先に企業型DCがない場合、積み立ててきた資産をiDeCo(個人型確定拠出年金)に移管することになります。移管は人によっては数ヶ月かかる、面倒な作業になる場合があります。

iDeCoをすでに利用している場合は問題ありませんが、そうでない場合は新規にiDeCo口座を開設する必要があります。また、iDeCoへの移管手続きには、書類の準備や金融機関への申請など、手間がかかる場合があります。

さらに、企業型DCからiDeCoに移管する際、一時的に資産が現金化されるため、そのタイミングによっては、相場の変動によって資産が目減りするリスクもあります。

3. iDeCoとの併用が複雑

企業型DCとiDeCoは併用できますが、制度が複雑で注意が必要です。

2022年10月以降、企業型DCに加入していてもiDeCoに加入できるようになりました。しかし、企業型DCでマッチング拠出をしている場合はiDeCoに加入できません。また、企業型DCとiDeCoの合計拠出額には上限があり、企業型DCの掛金が多い場合はiDeCoに拠出できる金額が少なくなります。

iDeCoは、掛金が全額所得控除の対象になるなど、節税効果の高い制度ですが、企業型DCとの併用を検討する際は、それぞれの制度のメリット・デメリットや拠出限度額などをよく理解した上で、慎重に判断するようにしましょう。

企業型DCでよくある疑問を解決!

企業型DCについて、よくある疑問にお答えします。

Q1: 初心者におすすめの商品は何?

投資初心者の方には、「インデックスファンド」がおすすめです。インデックスファンドは、日経平均株価やS&P500などの市場全体の値動きに連動するように運用する投資信託で、比較的低コストで分散投資ができるというメリットがあります。

特に、NISAなどでも人気が高い「eMAXIS Slim」シリーズや「ニッセイTOPIXインデックスファンド」などは、信託報酬が低く、長期的な資産形成に適しています。

インデックスファンドは、市場平均と同じような値動きをするため、アクティブファンドのように大きなリターンを狙うことはできませんが、長期的に安定した運用が期待できます。

Q2: 元本保証の商品はある?

企業型DCで選べる商品の中には、「元本確保型」と呼ばれる商品もあります。これは、預金や保険など、元本が保証されている商品です。

ただし、低金利が続く現在、預貯金では物価上昇に負けてしまう可能性があります。また、保険商品も、中途解約すると元本割れする場合があります。

元本確保型商品は、リスクを抑えたい方には選択肢の一つですが、長期的な資産形成を考えると、インデックスファンドなどの元本変動型商品もオススメします。

元本確保型の商品は長期の資産形成向きではないので若い人にはオススメしません><

Q3: マッチング拠出ってどう始めればいいの?

マッチング拠出は、会社によって制度の内容が異なります。まずは、会社の人事部や総務部などに問い合わせて、マッチング拠出の有無や条件を確認しましょう。

マッチング拠出ができる場合は、必要な書類を提出するなどの手続きが必要です。手続き方法や提出期限も会社によって異なるので、事前に確認しておきましょう。

iDeCoと併用している場合は、マッチング拠出を利用できない点に注意が必要です。

企業型DCだけではない、資産形成目的の投資における注意点

企業型DCに限らず、資産形成においてはいくつかの注意点があります。特に重要な3つのポイントを解説します。

運用リスクを正しく把握する

投資には必ずリスクが伴います。特に、株式や投資信託などの元本変動型商品は、価格が変動するリスクがあります。

リスクを正しく理解し、許容できる範囲で投資することが大切です。リスク許容度とは、どれくらいの損失なら受け入れられるかという度合いのことです。

リスク許容度は、年齢や資産状況、投資経験などによって異なります。若い方や資産が多い方は、リスク許容度が高くなる傾向があります。

長期・分散・低コストを意識して投資を行う

資産形成においては、長期的な視点で投資を行うことが重要です。短期的な市場の変動に一喜一憂せず、じっくりと時間をかけて資産を育てていきましょう。

また、一つの商品に集中投資するのではなく、複数の資産に分散投資することもリスク軽減に有効です。

さらに、投資信託などの手数料や税金などのコストにも注意が必要です。コストが高いと、運用で得た利益が相殺されてしまう可能性があります。

自分のリスク許容度を超えた運用はしない

リスク許容度を超えたハイリスクな投資は避けましょう。一時的に大きな利益を得られるかもしれませんが、損失を被る可能性も高くなります。

無理のない範囲で、コツコツと積み立て投資を続けることが、長期的な資産形成の成功につながります。

投資は自己責任です。この記事は一般的な情報提供を目的としており、特定の金融商品への投資を推奨するものではありません。投資を行う際は、必ずご自身で判断し、リスクを十分に理解した上で、自己責任で行ってください。

まとめ:老後資金準備の強い味方!企業型DCで賢く資産形成を始めよう

この記事では、企業型DCの基本的な仕組みから、メリット・デメリット、商品選びのポイント、注意点までを詳しく解説しました。最後に、重要なポイントをまとめておさらいしましょう。

企業型DCとは?

企業型DCのメリット

企業型DCのデメリット

企業型DCの商品選び

資産形成における注意点

企業型DCは、会社が掛金を負担してくれる、手軽に始められる老後資金対策です。この記事を参考に、あなたも企業型DCを活用して、豊かな老後を目指しましょう!

まずは、自分の企業型DCの資産配分をサイトで確認!IDやパスワードを忘れていたら、担当部署に確認です!今すぐやりましょう!