前回の税金に続き、給料から引かれるお金に関するお話です。

今回は社会保険料です。

給与明細を見ると、税金よりむしろ社会保険料のほうがたくさん引かれていることのほうが多いのではないでしょうか?

そして、何より種類が多くて…

「こんなに沢山持っていって、いったい何に使っているんだよ!」

と独りで憤っている人もいるのではないでしょうか?

はい、かつての私です^^;

たしかに社会保険料は確かに種類が多く、金額も大きいです。

しかし、きちんと調べて詳細やメリットがわかると、少しだけその憤りも収まるかもしれません!

高いことには変わりないので、不満が完全に無くなるわけではないのが残念ですが^^;

ということで、今回は都内在住の一般企業に勤める会社員を想定して、社会保険料についての解説を行います!

※社会保険料は、居住地や業種によって若干計算に使う数字などが異なるので、あらかじめご了承ください。

この記事を読むと……

・給与から引かれる社会保険料の種類がわかる!

・標準報酬月額の計算方法と、各種保険料の計算方法がわかる!

・社会保険のメリットがわかる!

筆者の一言まとめ!

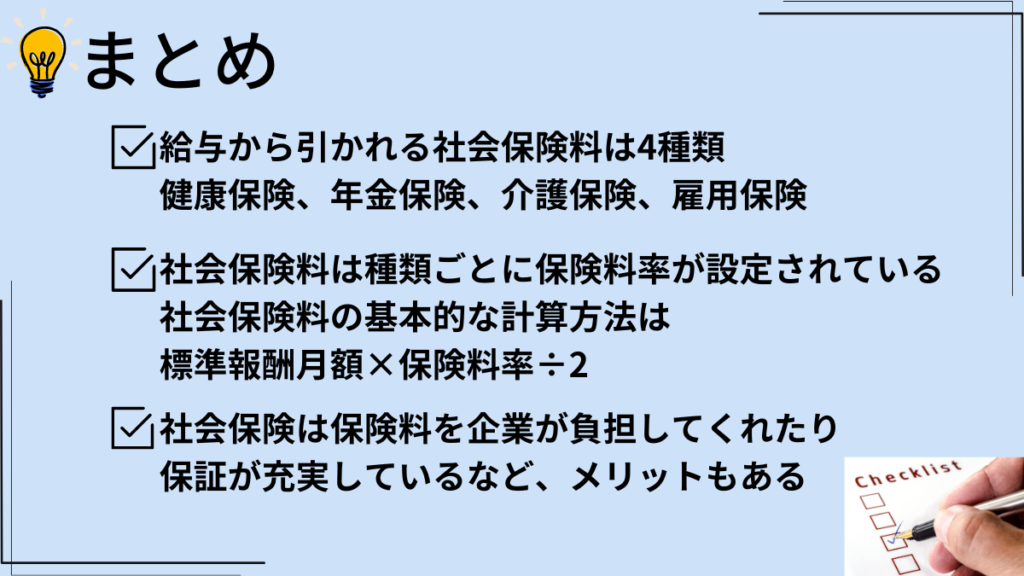

給料からは「健康保険料」「年金保険料」「介護保険料(40歳〜)」「雇用保険料」が天引きされている!

「労災保険料」は全額企業が負担している!保険料は給与から天引きされる金額とほぼ同額を企業も負担している!(労使折半)

保険料は基本<標準報酬月額×保険料率÷2>で計算している!(例外あり)

標準報酬月額は<その人の給料の平均>のような位置づけで、通常4〜6月の給与から計算する!

保険料率は年々上がっていて、制度発足時より約3倍上がっているものも!

社会保険料は高いが、その分受けているメリットも大きい!

詳しく知りたい場合はファイナンシャルプランナーの資格取得を目指そう!

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

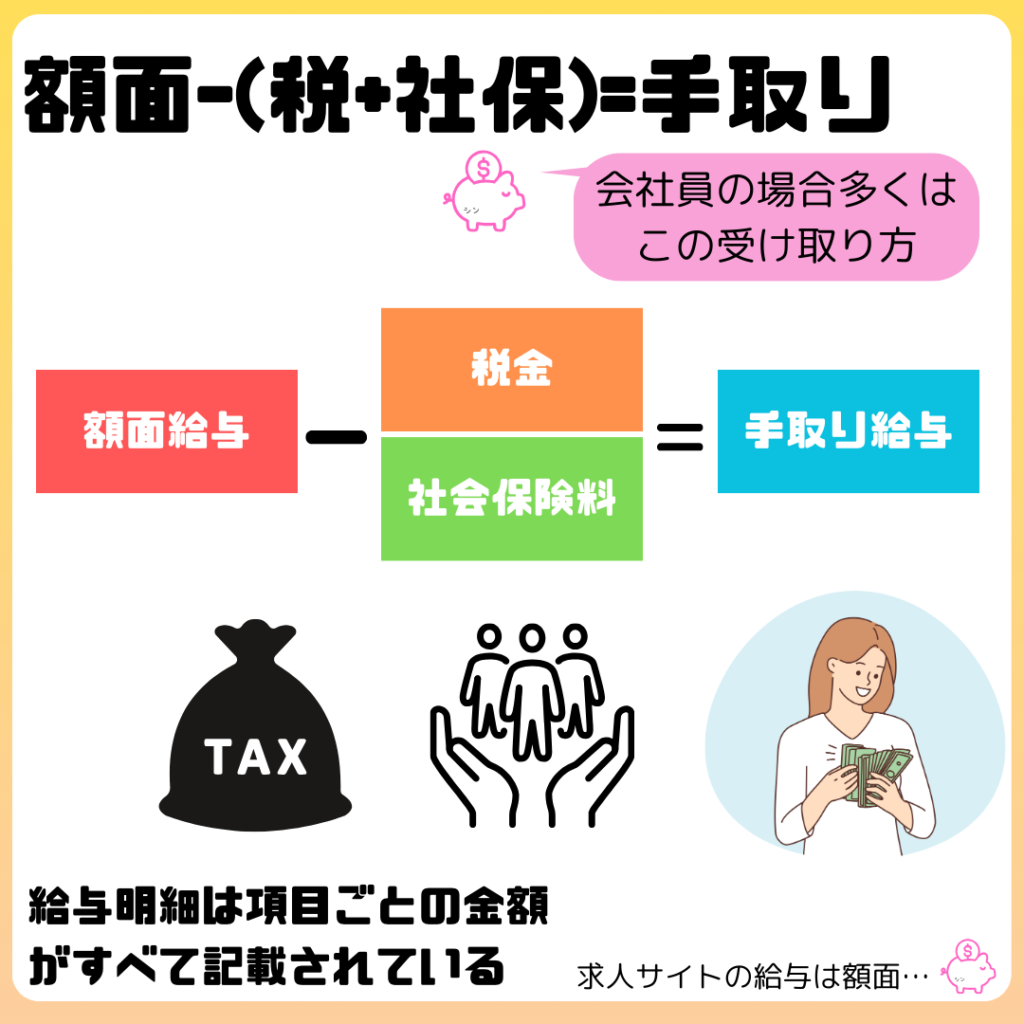

額面給料ー(税金+社会保険料)=手取り給料

給料から引かれる保険料は「健康保険」「年金保険(厚生年金)」「雇用保険」「介護保険」

給与から引けれる社会保険料は、全部で4種類あります。

- 健康保険料

- 年金保険(厚生年金保険)料

- 介護保険料

- 雇用保険料

このうち、介護保険料は40歳以上の人のみ対象となっています。

介護保険料は健康保険料に上乗せして天引きする形式を取っているので、40歳になったら急に健康保険料の金額が増えたように見えます。

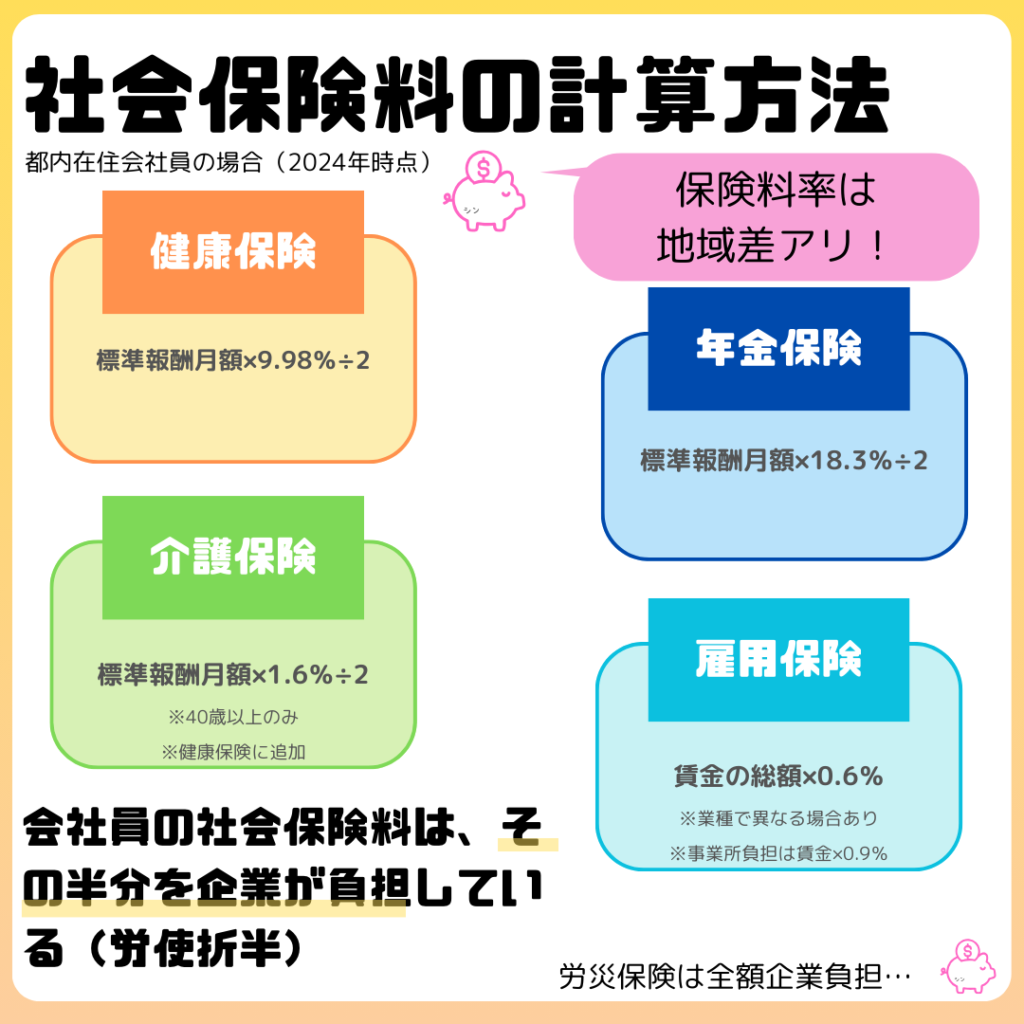

社会保険料には労使折半というルールが存在じていて、私たち会社員が負担している金額とほぼ同額を企業も負担しています。

ただでさえ高いと感じる社会保険料ですが、それでも半分は企業が負担してくれている、ということです。

また、社会保険にはもう1つ「労災保険」というものがあります。

労災保険は個人負担は0で、その全額を企業が負担してくれています。

ファイナンシャルプランナーの勉強をしていて、労使折半のことを初めて知ったときは驚きました。

同時に「会社よ、ありがとう…」となぜか(?)感謝しました^^;

給与からは税金も引かれる

給与からは社会保険料以外にも税金が天引きされています。

税金に関してはこちらの記事をご参照ください。

保険料は標準報酬月額×保険料率÷2で決まる(例外あり)

4~6月の給料で標準報酬月額が決定する

保険料は基本的に 標準報酬月額×保険料率÷2 の計算で決まります。

標準報酬月額 という聞き慣れない言葉が出てきましたが、これは給料の平均というイメージです。

年俸制などの場合を除いて、給料は毎月少しずつばらつきが出ます。

ただ、その金額に合わせて保険料を毎回計算するのは手間なので、平均を出しておこう、ということです。

平均が分かれば、毎月の給与に合わせて計算しなくていいので、作業が楽になります^^

標準報酬月額が決まるのは4月〜6月の時期です。

企業は従業員の7月1日時点の4・5・6月の3ヵ月間の報酬月額を日本年金機構や健康保険組合に提出し、その内容を基準として厚生労働大臣が標準報酬月額を決める仕組みになっています。

この際、以下のような報酬は標準報酬月額の計算に入れません。

不定期なものや、労働の対価として支払われていない報酬は除外されるイメージです。

4〜6月の報酬によって決定した標準報酬月額は、その年の9月〜翌年の8月までの1年間適用されます。

毎年1度行う標準報酬月額を決定する手続きを「定時決定」と呼びます。

また、新入社員は4・5・6月の給与実績がないため、1ヵ月分の給与を見積もった金額を標準報酬月額として扱います。

4・5・6月の給与実績ができたあとは、その内容を基準に標準報酬月額が決まります。

なお、昇給などを理由に報酬月額が大きく変動した場合は、定時決定を待たずに標準報酬月額を改定されます。

3月4月5月に沢山残業してしまうのは良くない、と言われるのは保険料が上がってしまうかもしれないからです^^;

都内在住の会社員(協会けんぽ所属)の社会保険料の計算方法

保険料率は住んでいる地方自治体や勤め先によって若干の差があります。詳しく調べたい方は以下のサイトなどをご参照ください。

健康保険・介護保険 全国健康保険協会(協会けんぽ) 令和6年度保険料額表

雇用保険 厚生労働省 雇用保険料率について

なお、厚生年金保険の保険料率は、年金制度改正に基づき平成16年から段階的に引き上げられてきましたが、平成29年9月を最後に引上げが終了し、厚生年金保険料率は18.3%で固定されています。

都内在住の会社員で、協会けんぽに加入している場合、保険料の計算は以下のように行います。

健康保険料、厚生年金保険料、介護保険料は労使折半のため、全ての計算に÷2が入っています。

また、介護保険料は40歳以上の方のみ、健康保険料と合算して天引きされます

給与明細に介護保険料の項目はありませんが、健康保険の金額が増えます。

また、雇用保険料の計算では標準報酬月額ではなく賃金の総額に保険料率をかけます。

そのため、雇用保険料は毎月少しずつ変動があります。

筆者は大まかに計算方法を理解していれば問題ないと思います^^

細かく知りたい!という人はぜひ調べてみましょう^^

保険料率は制度発足時より3倍近く上がっている

これらの資料によると、保険料率は以下の推移をたどっています。

雇用保険については保険料率の変化は大きく変化していませんが、平成16年から新たに追加されています。

そして、インフレとともに金額ベースで見ると負担は大きくなっています。

このように、社会保険料は年々負担の割合が増加していて、国民の生活を圧迫する大きな要因となっています。

税金も含めると相当な負担になります><

高すぎる……!!

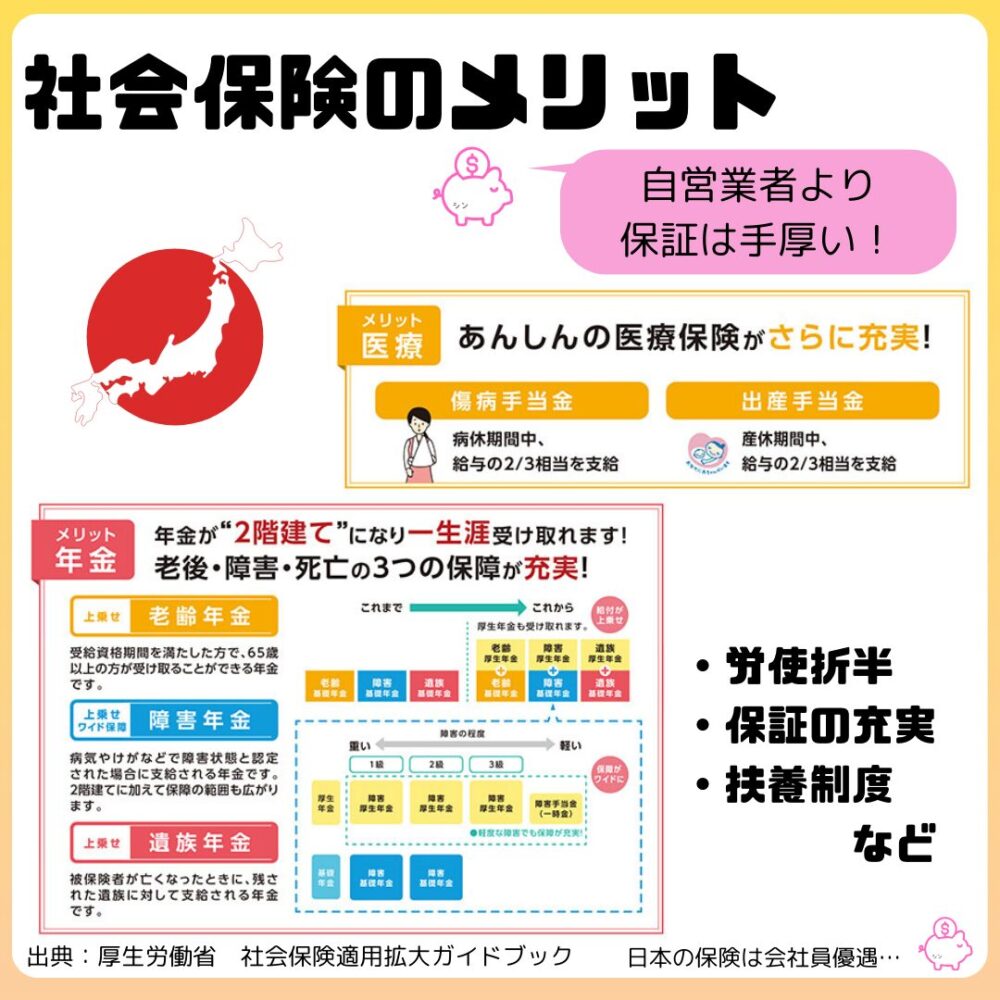

社会保険のメリットにも目を向けよう

社会保険制度は実は優秀

ここまで社会保険料として給与から引かれる金額についてしか説明していません。

しかし、保険で大切なのはどんな保証を受けられるか、ということですよね。

実は日本の社会保険は優秀な制度で、自営業者などが加入している国民健康保険や国民年金にはないメリットもあります。

政府広報オンラインのHPによると、社会保険のメリットは以下の通り

ただでさえ日本の公的保険は医療費3割負担や高額療養費制度、国民年金制度など充実した保障です。

社会保険はそこに追加して上記のようなメリットを受けられる、ということです。

障害手当や出産手当は自治体によって扱いが異なるので気をつけましょう!

自治体のHPや相談窓口を上手に活用しましょう^^

扶養制度のメリットはなくなりつつある

さらに、政府広報オンラインには書かれていませんでしたが、扶養制度も社会保険ならではのメリットです。

子供やパートナーの分の保険料を払わずに、保障のみを受けることができる仕組みです。

しかし、こちらのメリットは2016年から段階的に行われている社会保険適用拡大の法改正によってどんどんなくなってきてしまっています。

2024年10月からは更に社会保険適用範囲が拡大され、多くのパート・アルバイト従業員が今後扶養から外れてしまうことになりそうです。

より詳しく知りたいなら、FP資格の取得がおすすめ

社会保険は制度全体が複雑で、制度や料率の変更も多いため、詳しく調べるのはかなり大変です。

しかし、こういった複雑だけど国民全員に深く関わっている制度は、知っているだけで大きなアドバンテージが取れる分野でもあります。

こうした、生活にまつわる「お金」の知識を全体的に学びたいのであれば、ファイナンシャルプランナーの資格を取得することをおすすめします。

個人的にはFP試験の勉強で税金や保険のことを学んでから、生活の中でお金に関して不安になる頻度が極端に減りました^^

今はYoutubeで無料の動画も見ることができ、独学でも取得しやすい環境だと思います。

中でもほんださんの動画はわかりやすくておすすめです。

無料だと続ける自信がないから、お金を払って自分にプレッシャーをかけて勉強したい!という人は有料の講座を試してみるのもいいと思います。

こちらは月額制なのですが、現在キャンペーン中で1ヶ月のみの利用も可能です。

FP2級まで1ヶ月はなかなか厳しいスケジュールですが、3級であればかなり現実的な目標設定です。

まずは1ヶ月で3級取得し、講座が良ければ続けて2級まで受講というのもおすすめです。

栗本大介のFP予備校まとめ

いかがだったでしょうか?

毎月沢山引かれている社会保険料について、内容がわかると見え方が変わってきます。

普段社会保険料の恩恵を感じていない、という方もいると思います。

そういう方は

今現在健康的で保障の必要がないくらい幸福に生きることができている

というふうに考えてみてください。

保険は通常不幸な出来事が起こったタイミングでありがたみを感じるものですからね!

社会保険に助けてもらうタイミングが来たときに、しっかりと恩恵を感じることができるといいですね!

以下まとめです!ありがとうございました!