お金の基礎講座1〜5回は、是非一度通してお読みください!(この記事は第1回です)

最近話題のNISA、みなさんはやってますか?

筆者は去年からNISA(去年はつみたてNISA)を開始して、資産形成に大きく役立ってくれています!もうNISAなしでは筆者の資産形成は成り立たない!と言っても過言ではありません。

ただ、NISAってまだ日本人の30%くらいしかやってないらしいんですよね。。。私も職場でたまに話が出ますが「なんかいいらしいんだけど、よく分かんないんだよね〜」という人が多い気がしています。

特に若い方たちは「そもそも資産運用ってなんですか?」「資産ってお金のことですか?」みたいに、「資産」という言葉の意味もよくわからない…という人が多いです。

ということで今日はNISAの前にまずは資産ってなに?という疑問にお答えしたいと思います!

さらに、皆さんの資産形成や資産運用に関係が深い通貨と株式の特徴や、どのように考えて資産運用すればいいのかまで解説します!資産形成や資産運用というのは、通貨や株式などの資産をどのくらいのバランスで貯めて、保管していくのか、ということです。上手に資産形成や資産運用できれば、将来お金に困る確率はグッと減りますよ!

本などでは難しく書いてありますが、図解でわかりやすく解説するので、ぜひ最後まで見てください!

この記事を読んで分かること

・主要な資産の意味と種類、特徴がわかる!

・資産運用が、なにをどうすることなのかがわかる!

👉こんな人に読んでほしい!

・NISAに興味はあるけど、詳しいことはなんにも分かりません!という人

・資産って何?に答えられる自信がありません!という人

注)この記事の内容は、初心者の方でもわかりやすいような説明にしています。厳密な定義と異なる可能性もございますが、ご容赦ください。

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

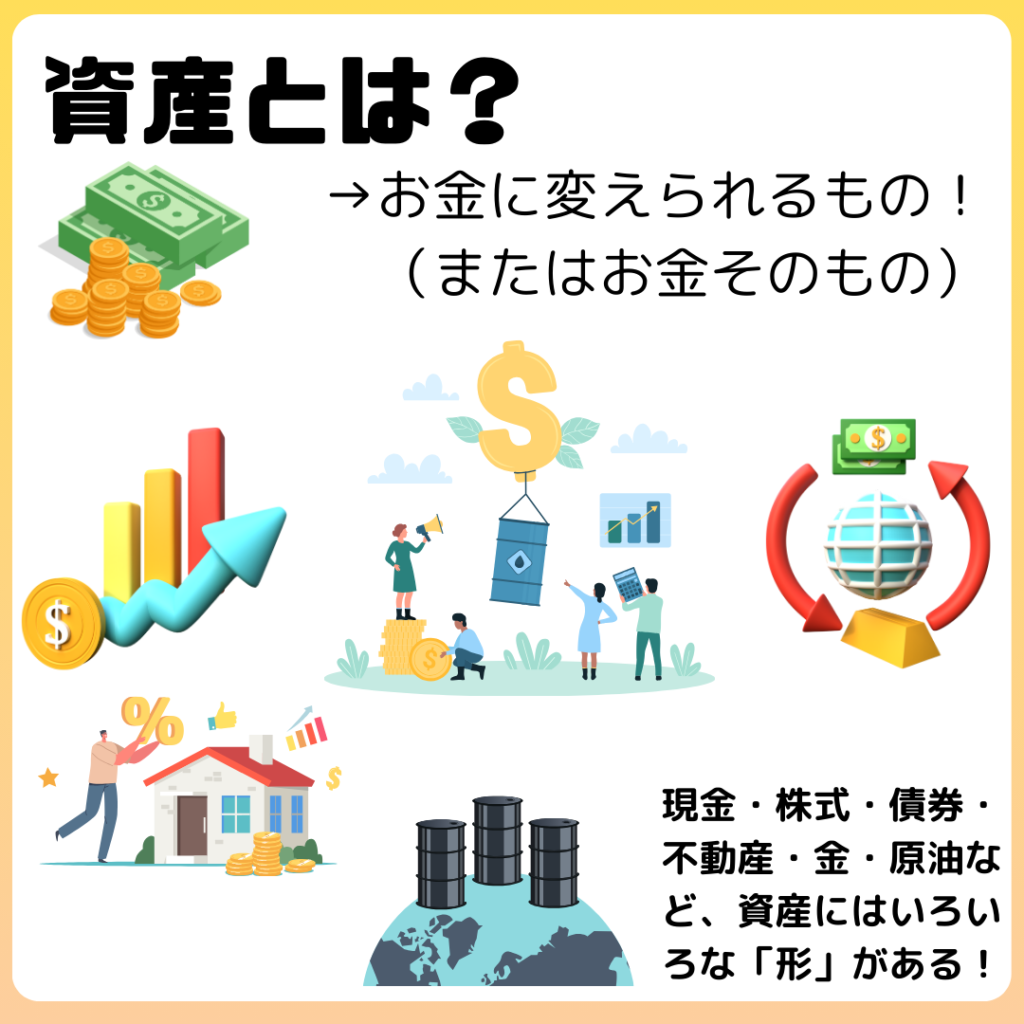

資産とは「お金」と「お金」に変えられるもの

会計上の定義は「金銭に交換可能な全ての財産」

そもそも資産という言葉は会計学の用語なんですが、会計上の定義としては金銭に交換可能な全ての財産となっています。

「え?もしかして資産ってたくさん種類ある?」と思った方、大正解です。

会計の世界で資産になるのは以下のようなものです。

- 現金、手形

- 有価証券(株式・債券・不動産・RIET・コモディティ・投資信託など)

- 不動産

- 車両

- 機械

- 無形資産(知的財産、特許など)

かなりたくさんありますね。目眩がしてきました。でも、すべてを覚える必要はありません。

私なりの解釈ですが、「資産」というのは

お金に変えられるもの、またはお金そのもの

と考えています。

世の中資産で溢れかえっていますね。

資産ではないものを探すほうが難しいかもしれないです。

愛、とかでしょうか。愛。

多くの人に関係のある資産は2つだけ

先程述べた通り、今回は個人の資産形成に関する話なので、これら全てを知らないといけないわけではありませんから安心してください。多くの人の資産形成、資産運用に関係のある資産は2つくらいです。

今回筆者が皆さんに紹介するのは通貨(現金)と有価証券(特に株式)です。不動産や車両は持っている人が多いかもしれませんが、資産運用目的で持っている人は若年層では超少数派でしょうから除外します。

今回、最低限これだけは覚えてほしい、ということは

資産にはいろいろな「形」があって、それぞれ特徴がある。

ということです。

そんなことわかってるよ!という方がいらっしゃったらすみません…!!でも、これだけ理解してくれていればここから先の話がスムーズに理解できると思います!

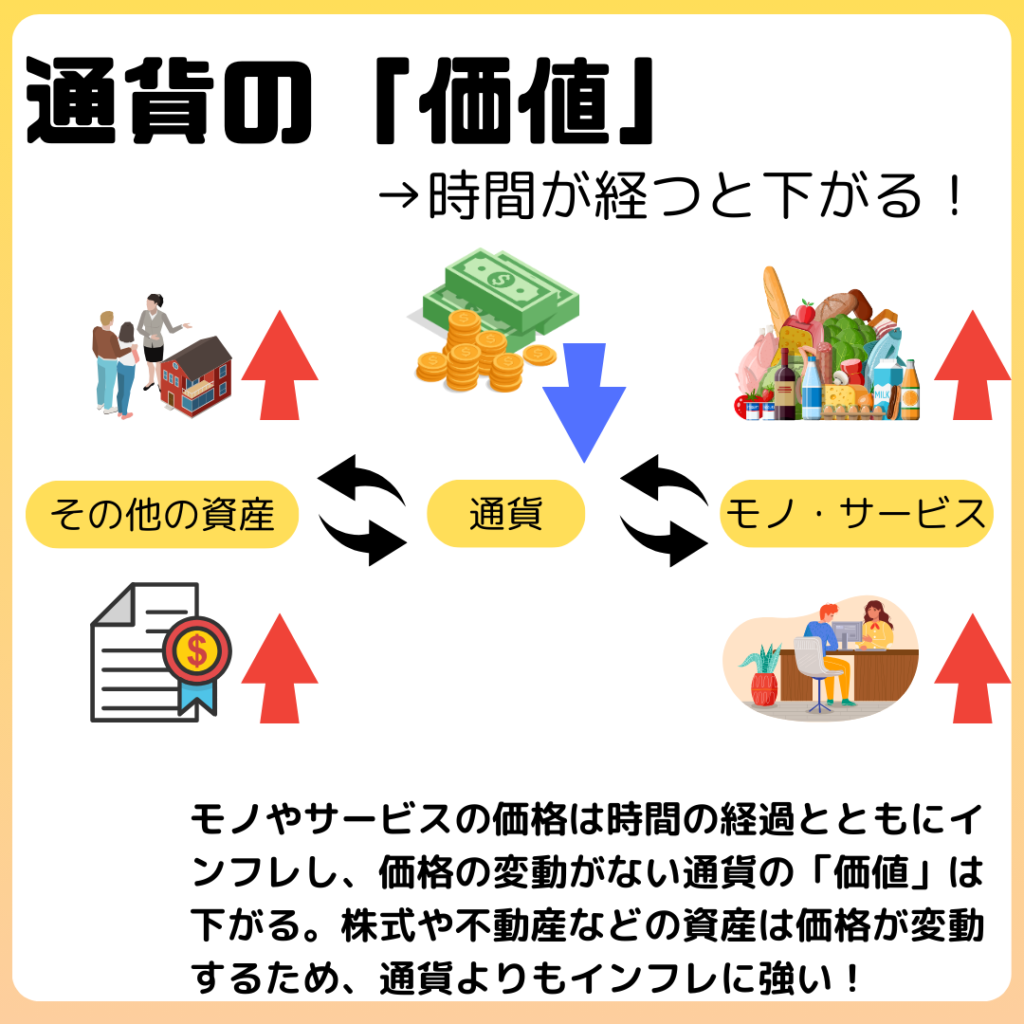

通貨(お金)の主な役割はモノ・サービスとの交換

通貨はモノ・サービスとその他の資産両方に交換できる

資産にはそれぞれ特徴がある、ということをお伝えしましたが、一番メジャーな通貨という資産の特徴は知ってますか?通貨は資産の中でも重要な位置にいますので、ぜひ特徴を覚えておきましょう!

通貨には以下のような特徴があります。(厳密にはもっとあります)

- 価格が固定:1万円札は50年後も1万円の価格のまま。上がりも下がりもしない。

- モノ、サービスと交換できる:世の中のほとんどのモノ、サービスは通貨と交換できる。

- 他の資産にも交換できる:有価証券や不動産も通貨と交換することでに入る。

お金はモノ、サービスとその他の資産を繋ぐハブのような役割をしてくれます。

多くの人が資産運用という言葉にピンとこないのは、お金をその他の資産と交換するという発想がないからなのかな、と思います。モノやサービスを通貨で買うのと、その他の資産と通貨を交換するのとは、全く別のことだと筆者は認識しています。投資家と言われる方々も同じような感覚なのではないでしょうか。

資産形成や資産運用が上手い人というのは、通貨だけでなく他の資産の特徴をよく理解したうえで、上手に通貨と交換して保管できる人のこと、と思っていいでしょう。

通貨はインフレで「必ず」価値が下がる

通貨には価格が固定という特徴があります。反対にモノやサービス、通貨以外の資産は価格が変動するようになっています。

問題は、基本的に通貨以外は長期で見ると価格が上がる(インフレする)ようになっているということです。言い換えれば長期的には通貨の価値は下がるようになっているということです。

日本は長い間価格が上がらない状態(デフレ)が続いていたので実感がなかった人も多いかもしれません。最近ようやく日本にも物価上昇の流れがきましたが、これが普通なんです。

詳しい理由の説明は省略しますが、通貨の価値は下げ続けていかないと経済活動が停滞して不景気になってしまうんです。通貨の価値が上がってしまうと、みんなが通貨を集めたくなってしまい、モノやサービスとの交換が起こりにくくなってしまう、といえばなんとなく理解できますでしょうか。経済の潤滑油である通貨自体に高すぎる価値を持たせてしまうと、経済にとっては良くないんです。

通貨は長期で持ち続けているとどんどん価値が下がっていってしまうので、資産の価値を維持するためにその他の資産に「形」を変えておかないと損をしてしまう、ということになります。

そして、筆者を含めて多くの金融リテラシーの高い人が、NISAを使って通貨を株式に変えて自分の資産を保管しているんです。

正確には株式ではなく株式の投資信託なのですが、説明が長くなるので今回は割愛します。

詳しくはお金の基礎講座③「投資信託とは?」をご確認ください!

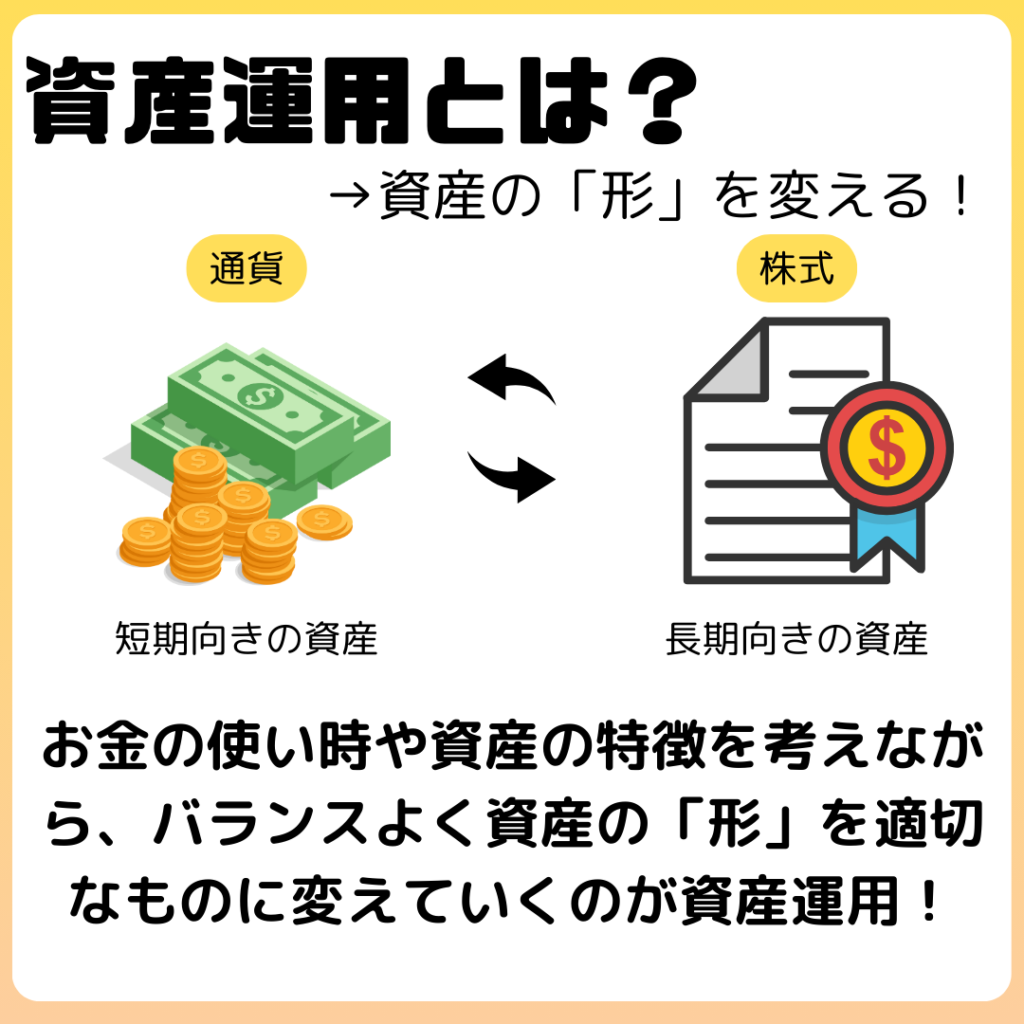

資産運用は、資産の「形」を変えて保管すること

資産の「形」を変えることで資産の「価値」を保つことができる

ここまでで資産について理解してもらってきましたが、そうすれば資産運用がなんなのかもなんとなくわかってきたのではないでしょうか。資産運用というのは、資産の形を変えて保管することが主な目的です。

当然、厳密には株式の配当なども含めて資産運用なのですが、初心者の方はひとまず

資産を現金だけで持っておくと価値が下がってしまうから、その他の資産に変えて価値が保てるようにしておかないといけない。

くらいの理解で大丈夫です。

資産の保存方法を通貨以外知らない、というのは長期的に見ると恐ろしいことです。物価はおよそ35年ほどで2倍になってしまうので、その頃には今100万円で買えているものはおそらく200万円ほどになっています。

通貨は短期目線の備えに最適な資産

ただ、価格が変わらないからこその強みもあります。それは短期目線での備えに、通貨は最適な資産であるということです。

株式にはリスク(価格の振れ幅)が大きいという特徴があります。これは価格が大きく上がることもあれば、大きく下がることもある、ということを意味しています。

米国の主要な株価指数である<S&P500>という指数は、2000年以降少なくとも3回は大きな株価の暴落を経験しています。その後株価が元の水準まで回復するのに10年以上かかっていることもあります。

2024年3月現在、世界の株式市場は絶好調で、先ほどの<S&P500>も日本の株価指数<日経平均株価>も過去最高値を更新、筆者もその恩恵を受けて資産額が過去最高を更新し続けています。

ただ、株価というのはいつ暴落するかわからないもの、という理解が必要不可欠です。もしかしたら今年中に大暴落が来て筆者の資産額も大きく下がってしまうかもしれません。

なので、1〜3年以内くらいの比較的近い将来必要になるモノ、サービスと交換するための資産は現金で確保しておくのが最適、ということになります。

例えば、近い将来結婚を考えている、とか、来年子どもの大学入学で学費が必要になる、といったケースに株式で備えようとすると大変なことになります。

株式は長期目線の備えに最適な資産

反対に比較的遠い将来必要になるモノ、サービスと交換するための資産は、株式に変えて保管しておくのが最適になります。

「でも、遠い将来でも、そのときに株価が暴落したらダメなんじゃないの。。。?」

と思う方も多いでしょうが、歴史上のデータでは世界の主要な株価指数の多くは何度も何度も過去最高を更新し続けています。さらに<S&P500>に関しては「15年以上の期間で切り取った場合、トータルリターンがマイナスになったケースは歴史上存在しない」という研究結果もあります。

株価というのは経済成長に連動するようになっているので、基本的には世界経済が成長している限り、長期的に見たときに株価が下がりづつけたり、元本割れで損をしてしまったりはしません。

もちろん未来はどうなるか分かりません。これから世界経済の成長は終りを迎えて終末に向かっていってしまうかもしれません。ですが確率的に言えば世界経済の成長に期待するほうが賢明な選択かなと思います。

世界経済が終わると思うのであれば資産運用や資産形成なんて無駄なのでさっさと全財産使い果たしてしまったほうがいいですね。筆者は世界経済は今後も成長すると期待しています。

株式についての更に詳しい説明はお金の基礎講座②「株式とは?」をご参照ください!

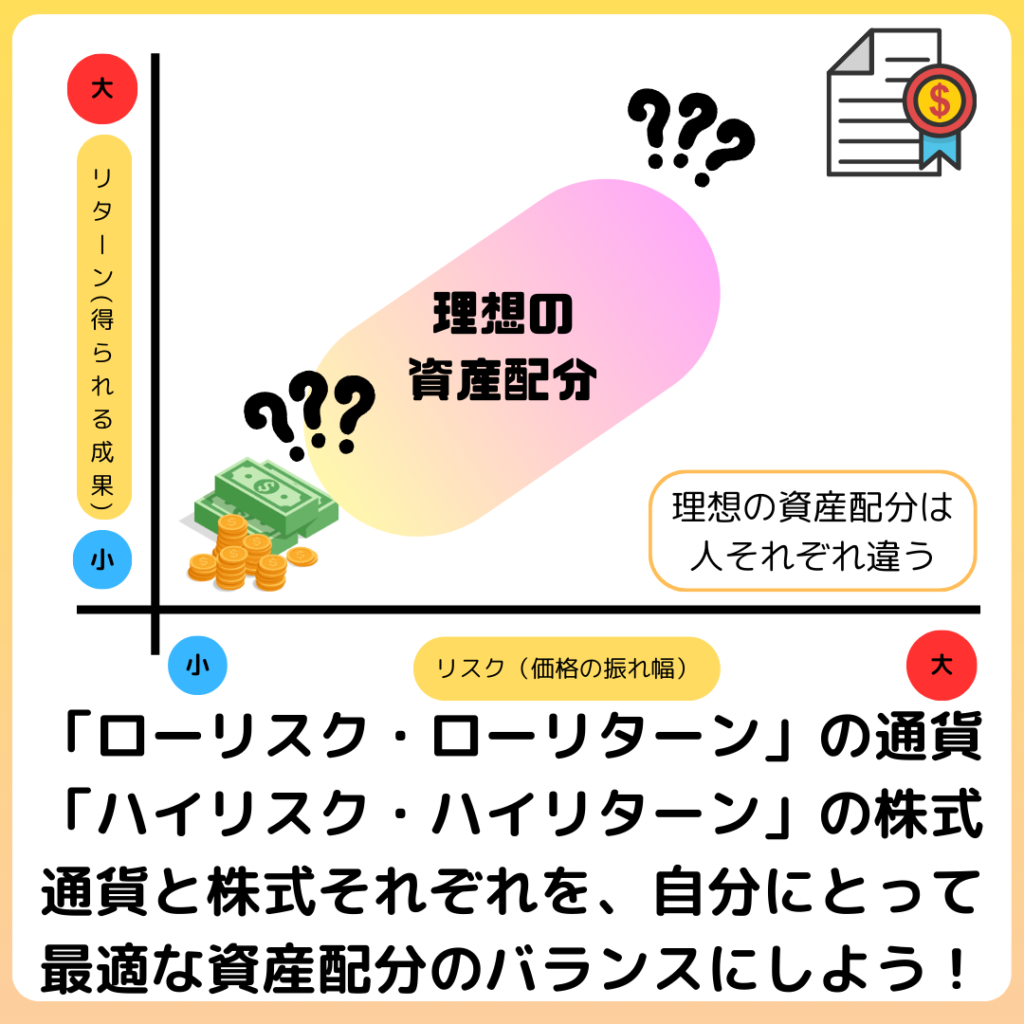

人によって「最適な資産配分のバランス」は違う

では、通貨と株式、どのくらいのバランスで持っておくのが理想なのでしょうか?

これに関しては人によるとしか言えません。

一人ひとり置かれている状況が違うので、当然といえば当然ですね。

では、どんなことを基準に理想のバランスを決めればいいのでしょうか?

主な判断基準は以下のとおりです。

- ライフプラン:結婚、出産、マイホーム購入など「いつごろ」「いくらくらい」必要になるか。

- リスク許容度:株式の値動きをどのくらい許容できるか。年齢や投資経験などで変わる。

- その他:個人の価値観や考え方。

特にライフプランによっては株価が下がった状態で株を売却せざるを得ない状況になってしまったり、通貨の比率が高すぎて老後資金が足りなくなってしまったり、後悔を生む可能性があるのでよく考えながら2つの資産のバランスを考えることが大切です。

リスク許容度は経験や知識がないと把握できないものです。なので、最初の頃は少額から始めることで、リスク許容度を超えた投資を避けつつリスク許容度を上げていく、というのが一番いい方法なのではないでしょうか。まずは最初の小さな一歩を踏み出すことが肝心です。

いずれにせよ、自分にとっての最適なバランスを見つけるには時間と知識と経験が必要なので、ゆっくり自分を育てるつもりでスタートしてみることをおすすめします。

まとめ

いかがでしたか?

NISAはとてもいい制度ですし、全員使ったほうがいいと思っているのですが、なにも知らずに始めた人はほぼ確実に後悔するとも思っています。

自分が何をしようとしているのかを理解するためにも、少しづつ知識を手に入れていきましょう!

以下、まとめです!最後まで読んでいただき、ありがとうございました!

お金の基礎講座1〜5回は、是非一度通してお読みください!(この記事は第1回です)