今の日本は、将来の不安がたくさん出てきます。

新社会人の皆さんは、仕事についてもこれから頑張らないといけないことがたくさんありますよね。

加えて、将来の不安も抱えているのではないでしょうか?

「年金だけでは老後資金が足りるのか?」

「物価上昇にどうやって対応してけばいいのか…」

心配は尽きないですよね。

そんなあなたにこそ、ぜひ知っていただきたいのが株式投資です。

特に、じっくり時間をかけて資産を増やす長期投資という方法なら、投資初心者の方でも始めやすく、着実に資産を増やせる可能性があります。

「株式投資って難しそう…」

「損したらどうしよう…」

そんな風に思われるかもしれません。

でも、ご安心ください!

長期投資のメリットや、成功するためのポイントを学んでいきましょう!

この記事を読むと……

・資産形成に株式の長期投資が最適な理由がわかる!

・株式の長期投資で抑えておくべきポイントがわかる!

・長期投資におすすめの投資信託がわかる!

筆者の一言まとめ!

株式は他の資産と比較して期待リターンが高く、長期の資産形成に最適!

歴史的に右肩上がりで、SP500は過去90年で100万円が5億円になる計算!

長期投資を続けるためのポイントを簡単に実現できる、低コストで優良なインデックス投資信託にコツコツ投資しよう!

NISAやiDeCoなどお得な制度はしっかり活用できれば、更に資産が拡大する!

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

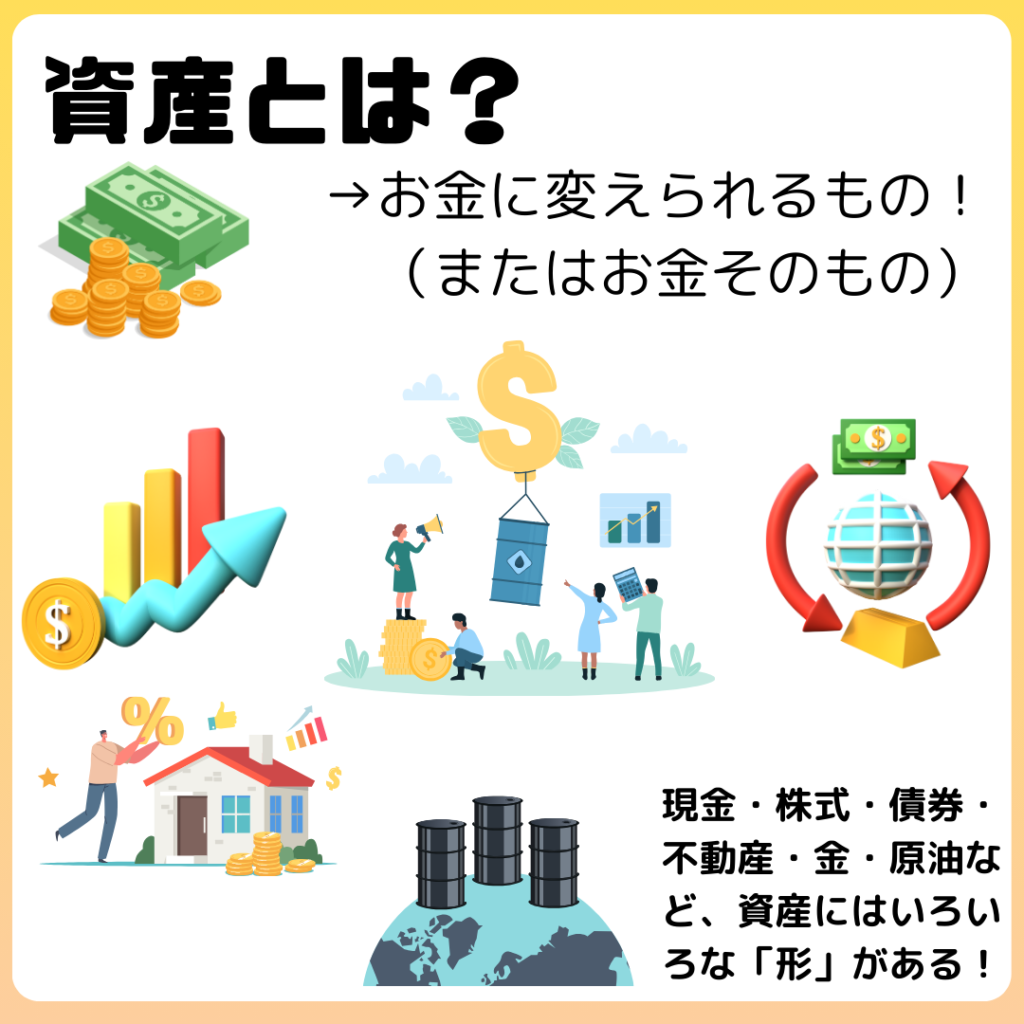

資産形成には期待リターンが高い株式投資がおすすめ

預貯金、債券、不動産…

資産形成の方法としては、様々な選択肢があります。

その中でも、なぜ株式投資がおすすめなのでしょうか?

株式は経済の成長とともに価値が上昇する資産

株式投資は、他の金融商品と比べて高いリターンが期待できます。

もちろん、元本割れのリスクもありますが、長期的に見れば、そのリスクを上回るリターンを得られる可能性が高いです。

また、株式は経済の成長とともに価値が上昇する傾向があります。

これは企業が成長し、その企業の株価も上がるためです。

つまり、経済全体が成長すれば、あなたの資産も一緒に増えていく、ということです。

さらに、株式は少額で始められるのも魅力です。

投資信託やETFを活用すれば、1万円以下からでも投資を始めることができます。

もちろん、株式投資にはリスクもあります。

しかし、長期投資なら、そのリスクを分散し、安定したリターンを目指すことができます。

投資信託とETFはほとんど変わりません^^

売っている場所や買い方が違うので、今後解説してきます^^

投資信託についてはこちらの記事で解説しています!

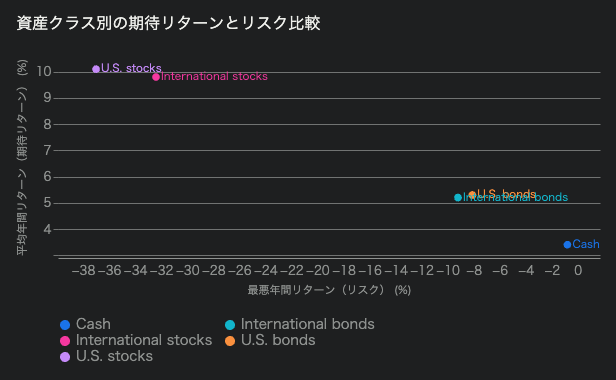

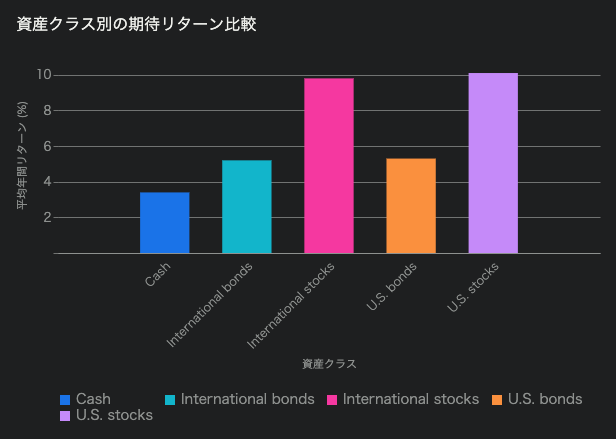

他の資産クラスと比較した株式の優位性

長期投資の対象として、株式が他の資産クラスと比較して優れている点を解説します。

それぞれの資産クラスのメリットやデメリットを一覧表にまとめると、以下のようになります。

| 資産クラス | メリット | デメリット |

|---|---|---|

| 株式 | ・企業成長による株価上昇の可能性 | ・価格変動リスクが高い |

| ・インフレヘッジ効果 | ・元本割れのリスク | |

| ・少額から投資可能 | ・企業業績に左右される | |

| ・証券取引所での売買で流動性が高い | ||

| 債券 | ・安定した利息収入 | ・インフレに弱い |

| ・満期時に額面金額が返還される | ・金利変動リスク | |

| ・発行体の信用リスク | ||

| 不動産 | ・家賃収入や売却益が期待できる | ・流動性が低い |

| ・インフレヘッジ効果 | ・多額の初期投資が必要 | |

| ・物件の管理や修繕に手間や費用がかかる | ||

| 現金 | ・最も安全な資産 | ・インフレに弱い |

| ・流動性が高い | ・資産を増やすことはできない |

1. 株式 vs 債券

債券は、国や企業が発行する借用証書であり、満期になると額面金額と利息が支払われます。

安定した利息収入が得られる一方で、インフレに弱いというデメリットがあります。

インフレによって貨幣価値が下落すると、債券の利息の実質的な価値も減少してしまうのです。

一方、株式は、企業の成長とともに株価が上昇する可能性があり、インフレヘッジとしても有効です。

企業は、物価上昇に応じて製品やサービスの価格を調整することで、インフレの影響をある程度相殺できます。

債券は資産額が大きい富裕層が守りの資産として持つことが多いです^ ^

2. 株式 vs 不動産

不動産投資は、家賃収入や物件の売却益が期待できます。

しかし、不動産は流動性が低く、売却までに時間がかかる場合があります。

また、物件の管理や修繕など、手間や費用がかかるというデメリットもあります。

株式は、証券取引所で簡単に売買できるため、流動性が高いというメリットがあります。

また、少額から投資できるため、不動産投資よりも始めやすいと言えるでしょう。

流動性とは「通貨への変換のしやすさ」です^ ^

3. 株式 vs 現金

現金は、最も安全な資産ですが、インフレに弱く、資産を増やすことはできません。

預金金利がインフレ率を下回ると、実質的な価値は目減りしてしまいます。

一方、株式は、企業の成長とともに資産価値が増加する可能性があり、長期的な資産形成に適しています。

日本は年間2%のインフレを目標にしているので、その分現金の価値は毎年下がっていきます^ ^;

出典:Vanguard Researchのデータを元に作成

株式投資の長期的な成長:歴史的データが示す圧倒的なパフォーマンス

株式市場は長期で見ると常に右肩上がり

「株式投資は怖い」そう感じる方もいらっしゃるかもしれません。

しかし、歴史的なデータを見てみると、株式市場は長期的には右肩上がりに成長していることがわかります。

例えば、アメリカの代表的な株価指数であるS&P500は、過去90年間で平均約10%のリターンを上げています。

これは、100万円を投資した場合、90年後には約5億円になっている計算です。

出典:マクロトレンズ

S&P 500 Index – 90 Year Historical Chart全世界株も、米国株と同じく歴史的に右肩上がりで推移しています^ ^

「株式投資は怖い」というイメージは暴落時の印象

株式投資と聞くと、「リーマンショック」や「コロナショック」のような暴落時のニュースを思い出しされます。

暴落のニュースを見ると、「怖い」「損しそう」といったネガティブなイメージを持つ方も多いのではないでしょうか。

たしかに、短期間で資産が大きく目減りするリスクは、株式投資につきものです。

しかし、暴落は一時的なものであり、長期的に見れば市場は回復し、成長を続けてきました。

歴史を振り返ると、株式市場はこれまで幾度となく暴落に見舞われてきました。

株式はそのたびに力強く復活を遂げています。

バブル崩壊以降、長らく低迷していた日経平均株価でさえ、2024年、34年ぶりに最高値を更新しました。

短期的な視点ではなく、長期的な視点で捉えることで、株式投資のリスクは軽減され、むしろ資産を増やすチャンスにもなり得るのです。

短期的な値動きのリスクを、時間をかけることでマイルドにしていくイメージです^ ^

プロスペクト理論を理解すれば、長期投資の成功率は高まる

多くの人にとって株式投資は怖いというイメージがついてしまうのは、人間の心理的特性が影響しています。

プロスペクト理論という、カーネマンらが提唱した理論があります。

プロスペクト理論とは、経済学の理論の一つで、人がどのように意思決定をするのかを説明するものです。

簡単に言うと、「人は、得をすることよりも損をすることを恐れる」という考え方です。

例えば、1万円もらえるのと、1万円を失うのとでは、同じ金額でも、失う方がより強く感じる、というわけです。

この理論は、私たちの投資行動にも大きく影響しています。

株式投資をしていると、含み益が出ている株は早く売って利益を確定したくなりますし、含み損が出ている株は損失を確定させたくないため、なかなか売ることができません。

この心理的な傾向は、時に合理的な判断を妨げることがあります。

含み益が出ている株を早めに売ってしまうと、さらに値上がりするチャンスを逃してしまうかもしれません。

含み損が出ている株をいつまでも保有していると、損失がさらに拡大してしまう可能性もあります。

プロスペクト理論を理解することで、私たちは自身の投資行動を客観的に見直し、より適切な判断を下せるようになります。

感情に流されず、冷静に状況を分析し、長期的な視点で投資を行うことが大切です。

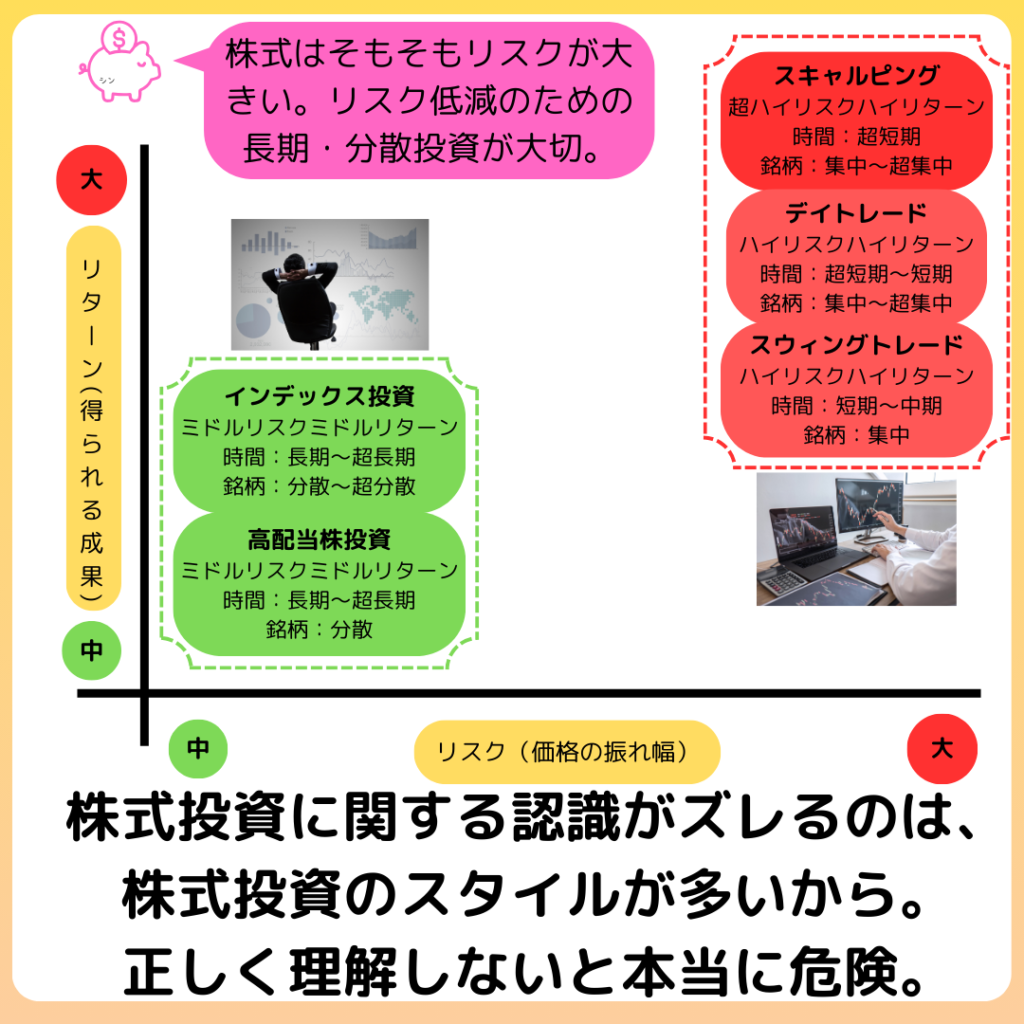

短期投資 vs 長期投資:どちらが資産形成に有利か?

株式投資には、「短期投資」と「長期投資」の2つのスタイルがあります。

短期投資は、短期間で株価が大きく変動することを利用して利益を得る方法です。

デイトレードやスキャルピング、スイングトレードなどが短期投資に該当します。

これは非常に高度な知識と技術が必要で、常に市場の動向を注視しなければなりません。

一方、長期投資は、企業の成長を信じて、長期間にわたって株を保有し続ける方法です。

インデックス投資や高配当株投資は、代表的な長期投資のスタイルです。

長期投資は短期間の株価変動に惑わされることなく、じっくりと資産を増やしていくことができます。

短期投資は、うまくいけば大きな利益が得られますが、失敗すれば大きな損失を被る可能性もあります。

一方、長期投資は、短期的な変動リスクを抑えながら、安定した資産形成を目指すことができます。

どちらの投資スタイルを選ぶかは、あなたの性格や投資経験、そして目標とするリターンによって異なります。

しかし、一般的に、投資初心者の方や、安定した資産形成を目指す方には、長期投資がおすすめです。

「投資はギャンブル」と言っている人のほとんどがイメージしているのは短期投資です^ ^;

株式長期投資で成功するための5つの秘訣

ポイントを抑えて投資を行えば、成功率はグッと高まる

長期投資で成功するためには、いくつかのポイントを押さえておく必要があります。

- 積立投資を活用する: 毎月一定額をコツコツ積み立てることで、価格変動リスクを分散できます。

- 分散投資を行う: 複数の銘柄に投資することで、特定の銘柄が下落した際のリスクを軽減できます。

- 配当金を再投資する: 配当金を再投資することで、複利効果を最大限に活用できます。

- 優良企業を選ぶ: 財務状況が健全で、将来性のある企業に投資することが重要です。

- 定期的にポートフォリオを見直す: 市場環境や経済状況の変化に応じて、保有銘柄を見直すことが大切です。

これらのポイントを抑え、地道にコツコツと資産形成に取り組めば、成功率がグッと高まります。

投資信託は長期投資に必要なことを全ておまかせできる

上のポイントを見て、

「どの企業を選べばいいの?」

「分散投資ってどうやるの?」

と、悩んでしまう方もいるかもしれません。

そんな時に頼りになるのが、投資信託です。

投資信託とは、専門家が投資家から集めたお金を、株式や債券など様々な資産に投資し、その運用成果を投資家に分配する金融商品です。

投資信託を選ぶだけで、長期投資で抑えておくべきポイントのほぼ全てをプロにお任せできるのです。

- 分散投資: 投資信託は、複数の株式や債券などに投資するため、リスクを分散することができます。一つの企業の業績が悪化しても、他の投資先でカバーできる可能性があるため、安心して投資を続けられます。

- 配当金の再投資: 投資信託の中には、自動で配当金を再投資してくれるものもあります。これにより、複利効果を最大限に活かし、効率的に資産を増やすことができます。

- 優良企業の選定: 投資信託は、専門家が徹底的な調査と分析に基づいて投資先を選定します。個人では難しい情報収集や分析をプロに任せることができるため、安心して投資することができます。

- ポートフォリオの見直し: 投資信託は、市場環境の変化に合わせて、専門家が定期的にポートフォリオを見直し、最適な状態に調整してくれます。自分で売買する手間や時間を省き、常に最適な投資戦略を維持することができます。

このように、投資信託は、長期投資に必要な知識や経験がなくても、プロの力を借りて資産形成を進めることができる、非常に便利なツールです。

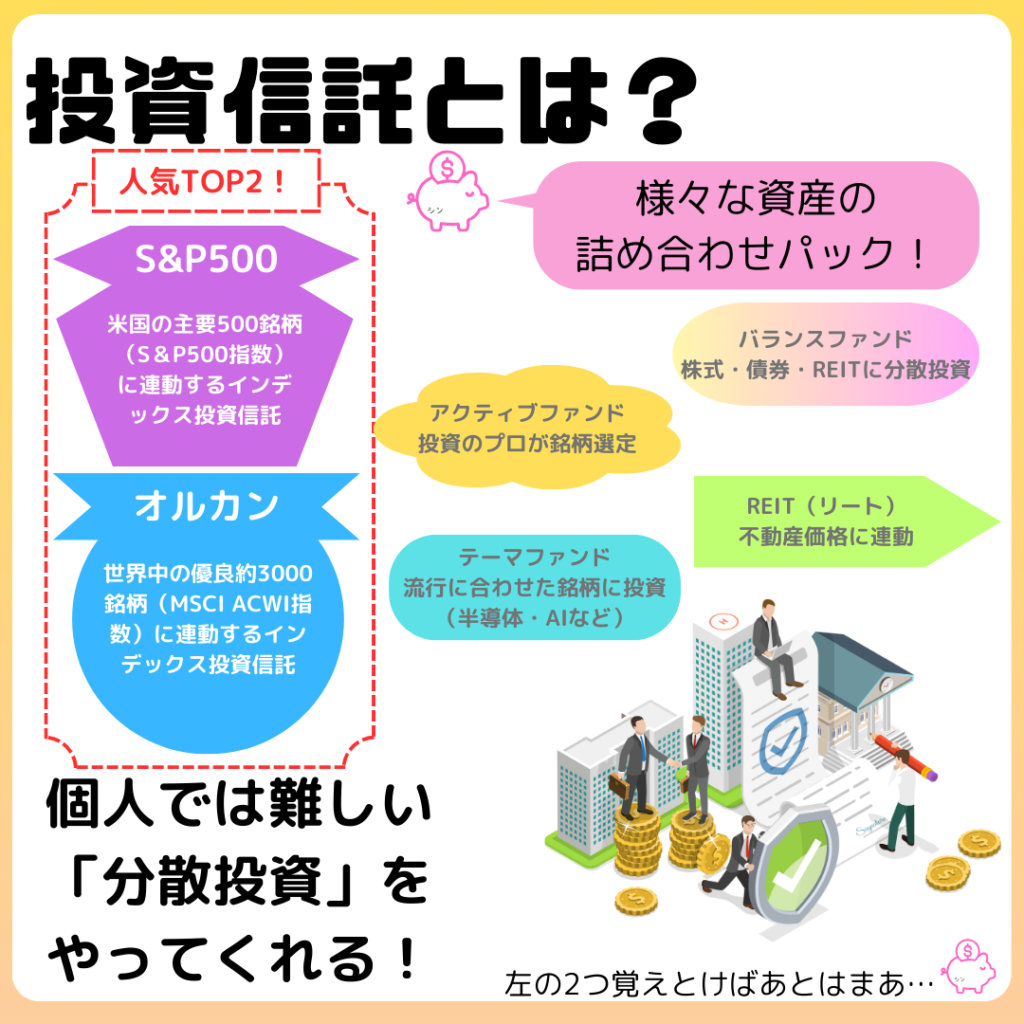

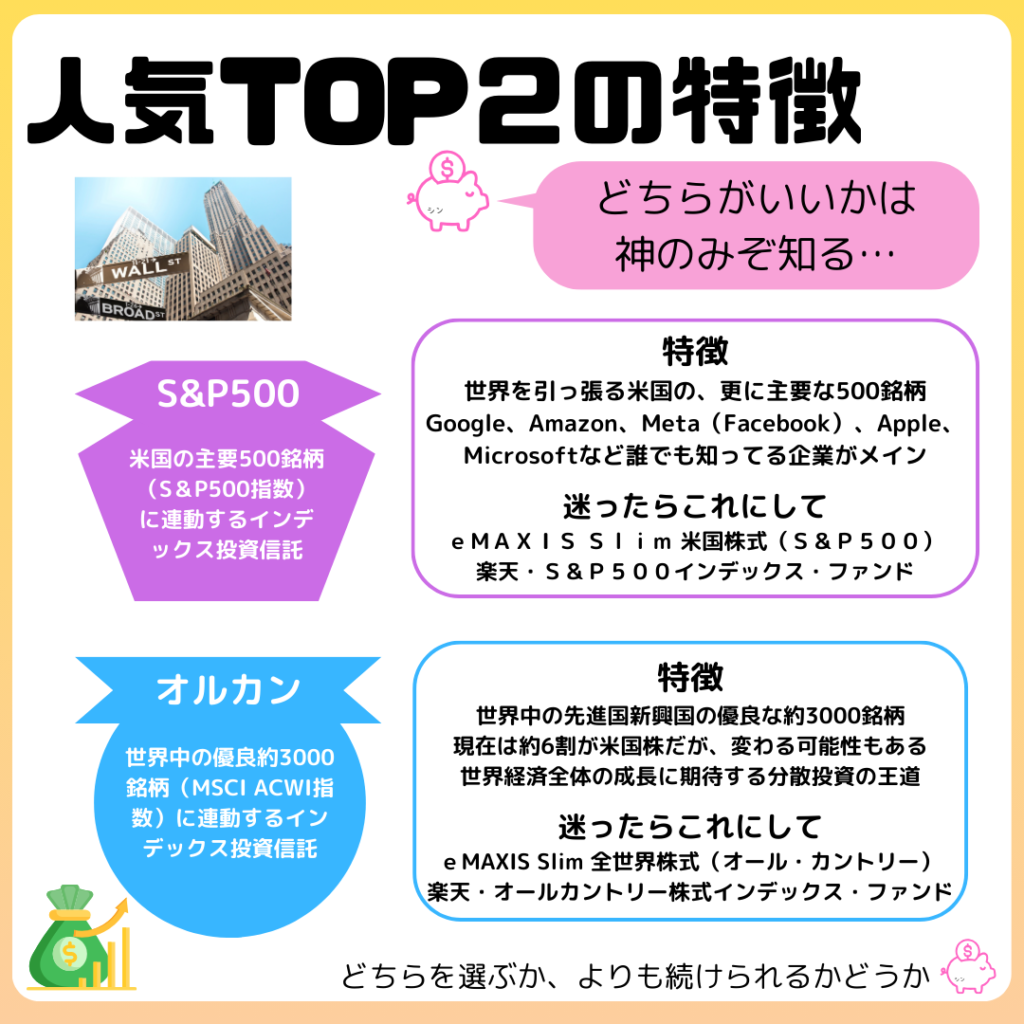

投資信託のおすすめはS&P500や全世界株に連動するインデックスファンド

投資信託は非常に便利な投資商品です。

しかし、日本で買える投資信託はおよそ6000商品。

これでは何を買えばいいのか分からないのも仕方ありません。

多くの資産形成初心者におすすめなのが、S&P500や全世界株に連動するインデックスファンドです。

「インデックスファンドとは?」と思った方はこちらをご参照ください。

簡単に言うと、日経平均やS&P500といった、特定の株価指数と同じ値動きを目指す投資信託のことです。

S&P500は、アメリカを代表する500社の株式で構成される指数で、過去の実績を見ると、長期的に右肩上がりに成長しています。

世界経済の中心であるアメリカの成長を、そのまま自分の資産に反映できる、頼もしい存在です。

また、全世界株に連動するインデックスファンドは、文字通り世界中の株式に投資するので、さらに分散効果が高まります。

特定の国や地域のリスクに左右されにくく、世界経済全体の成長を享受できるのが魅力です。

「でも、投資信託って手数料が高いんじゃないの?」

と心配する方もいるかもしれません。

たしかに、プロが運用するアクティブ投資信託は手数料が高いものもありますが、インデックスファンドは違います。

インデックスファンドは、機械的に運用されるため、人件費や調査費用が抑えられ、手数料が非常に低く設定されています。

手数料が低いということは、それだけ自分の資産が増えやすいということです。

長期投資では、この差が大きな違いを生みます。

S&P500や全世界株に連動するインデックスファンドは、歴史的に安定した実績があり、低コストで運用できる、まさに長期投資にぴったりの商品です。

筆者もインデックス投資信託で資産形成を始めています^ ^

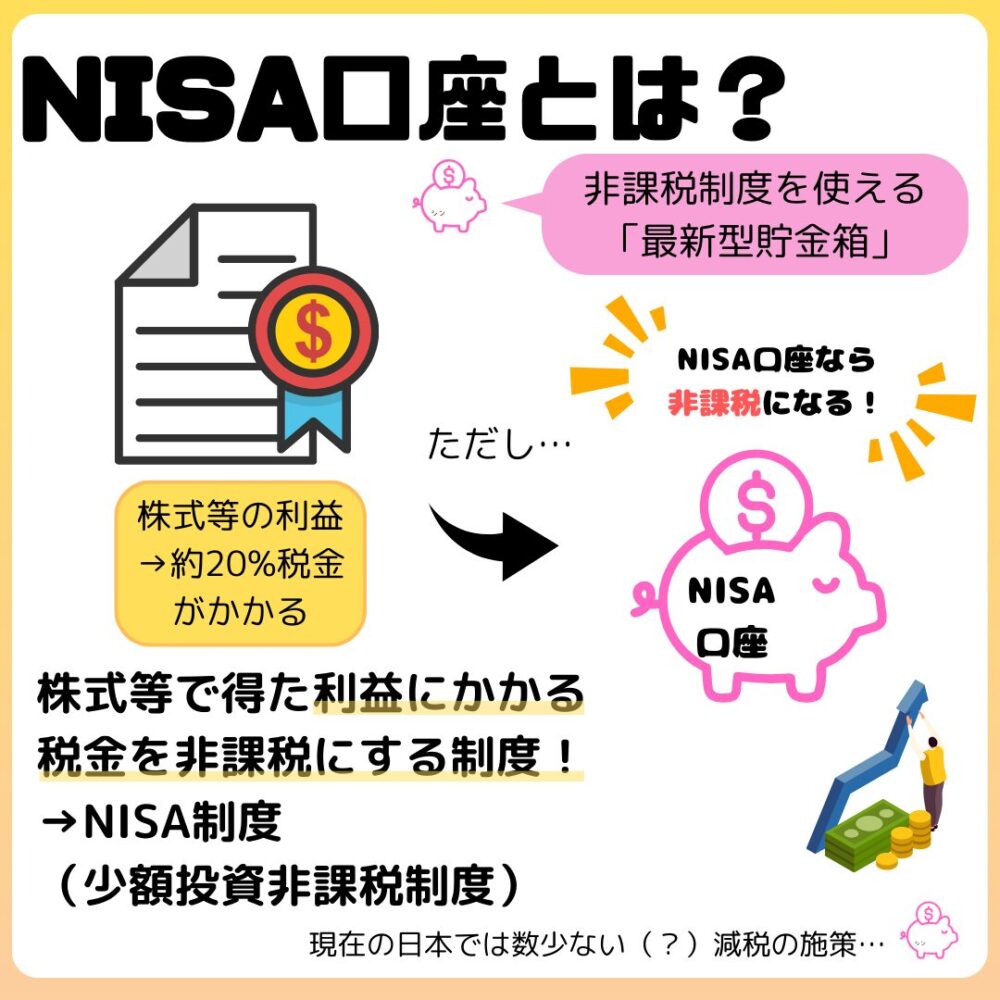

NISA・iDeCoを活用して賢く資産形成!

資産形成をしていくうえで、国が用意している税制優遇制度があります。

NISA(新NISA)とiDeCoです。

NISAは、総額1800万円までの投資で出た利益が非課税になります。

詳しくはこちらをご参照ください。

iDeCoは、毎月一定額を積み立て、60歳以降に年金または一時金として受け取れる制度で、掛金が全額所得控除の対象になるなど、税制メリットが大きいのが特徴です。

どちらの制度も、長期的な資産形成に非常に有効です。

ぜひ、これらの制度を活用して、賢く資産を増やしていきましょう。

iDeCoについても今後解説記事を作成予定です^^

まとめ:長期投資で未来の安心を手に入れよう!

今回は、株式の長期投資について解説しました。

長期投資は、決して一攫千金を狙うものではありませんが、着実な資産形成を目指す上で非常に有効な手段です。

ぜひ、長期的な視点で株式投資に取り組み、将来の安心を手に入れてください。