お金の基礎講座1〜5はぜひ一度通してお読みください!(この記事は第5回です)

今回のお金の基礎講座はNISA(少額投資非課税制度)についてです。

ここまでのお金の基礎講座は、NISAを正しく理解してもらうために執筆してきました。というのも、筆者は今現在のNISAブームにかなり危機感を感じているからです。

NISAは2024年から制度が大幅に拡充され、ニュースなどでもかなり話題になっています。

ただ、NISA制度自体もそうですが、そもそも投資についてある程度知識がないとNISAを上手く活用することは難しいです。なんの知識もなく始めると、多くの人は途中で脱落していくでしょう。

1人でも多くの人に、NISAを正しく活用して明るい将来を想像できるようになってほしい。

そんなきっかけで始めたのがこの「お金の基礎講座」です。

ここまでの講座を読んでいただければ、必ずNISAを正しく活用することができるようになります!

「NISAについて興味はあるけど、よくわからない……」

「NISAを始めてみたいけど、損をするのが怖くて始められない……」

という人の疑問や不安が、この記事を通して少しでも解決できたら嬉しいです!

この記事を読むと……

・NISA制度と、NISA口座について図解で簡単にわかる!

・2024年開始の新NISAについて、改善されたポイントがわかる!

・NISAを上手く活用するためにやるべきことがわかる!

・NISA口座開設におすすめの証券会社2選がわかる!

筆者の一言まとめ!

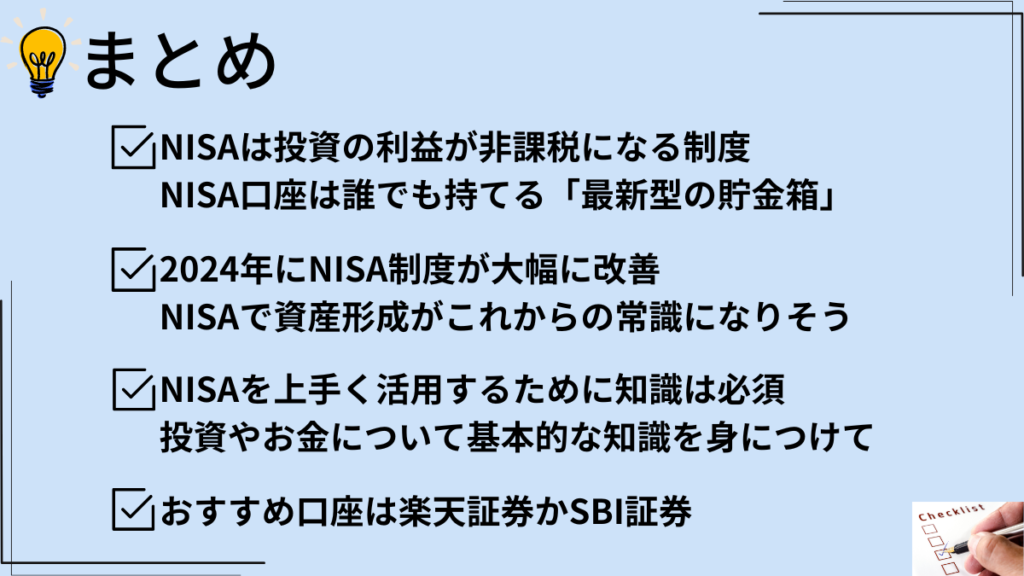

NISAは投資で出た利益が非課税で受け取れるようになる制度!この制度を使えるNISA口座は、長期の資産形成に最適な「最新型貯金箱」!使わないと損!

2024年に制度が大幅に改善され、これから資産形成を始める若い世代にとっては必須ツールに!「将来のお金のことを考えるなら、まずはNISAから!」が今後の流れになりそう!

NISAを正しく活用するためには投資の知識が必須!よくわからないまま始めると、ほとんどの人は途中で脱落することになる!基礎講座をしっかり見て、名著で知識を蓄えよう!

NISA口座を開設するときに使ったほうがいい証券会社は楽天証券かSBI証券!

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

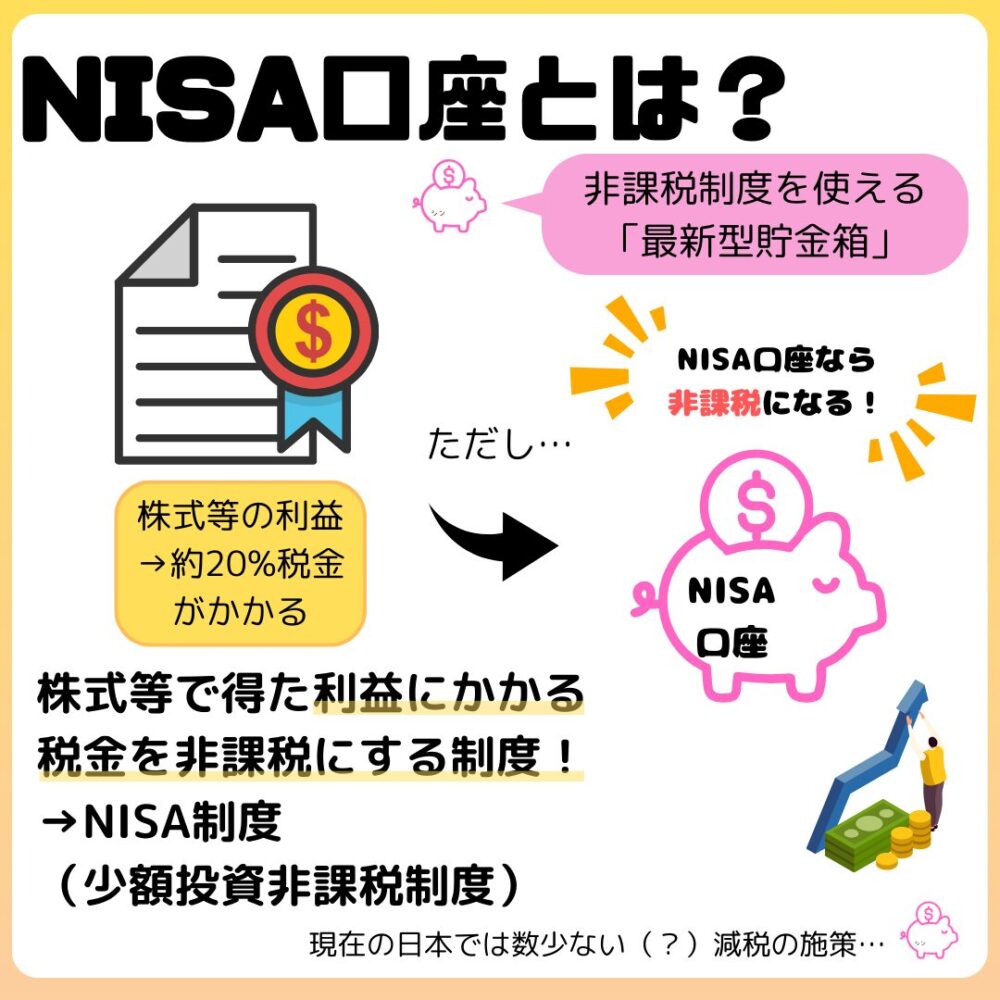

NISA口座は「最新型貯金箱」使わないと損

NISA:少額投資非課税制度

NISAというのは、非課税制度のことです。通常、株式などを売却することによって得た利益には約20%の税金がかかります。NISA制度を活用すれば、利益を非課税で受け取ることができる、ということです。

増税や社会保障費の負担増が続いている日本において、数少ない非課税制度なので、使わないと損なのは言うまでもありません。

イギリスのISA(Indivisual Saving Account)という制度をパクっ…、参考にして作った制度なので、N(NIPPON)ISAという名称になったそうです^^

中に入れるものは投資信託など

NISA制度を使う事ができる専用の口座をNISA口座と呼びます。NISA口座は18歳以上の成人が1人につき1つだけ持つことができる 最新型の貯金箱 だと思ってください。

そして、NISA口座の中には株式や投資信託などの資産を入れることができます。

NISA口座の中に何を入れるかというのが、私たちが資産形成において考えるべき重要なことのうちの1つです。失敗すればNISAを上手く活用できないだけでなく、大きく損失を出す可能性もあります。

ほとんどの人にとっての最適解は「米国株」や「全世界株」などの指数に連動する投資信託です。これら以外をNISA口座の中に入れる必要はありません。

詳しくは過去の記事をご参照ください。

長期の資産形成に最適な貯金箱

NISA制度は長期の資産形成と非常に相性がいい制度です。株式というのは複利の力で雪だるま式に評価額が増えていく性質があり、時間が経てば経つほどその威力を存分に発揮します。

将来の教育資金や老後資金など、15年〜20年先に必要なお金を用意したいときは、NISA口座という貯金箱に自分の資産を入れて寝かせておくのが最適な手段だといえます。

なぜ長期の資産資産形成に株式がいいのかは、過去の記事をご参照ください。

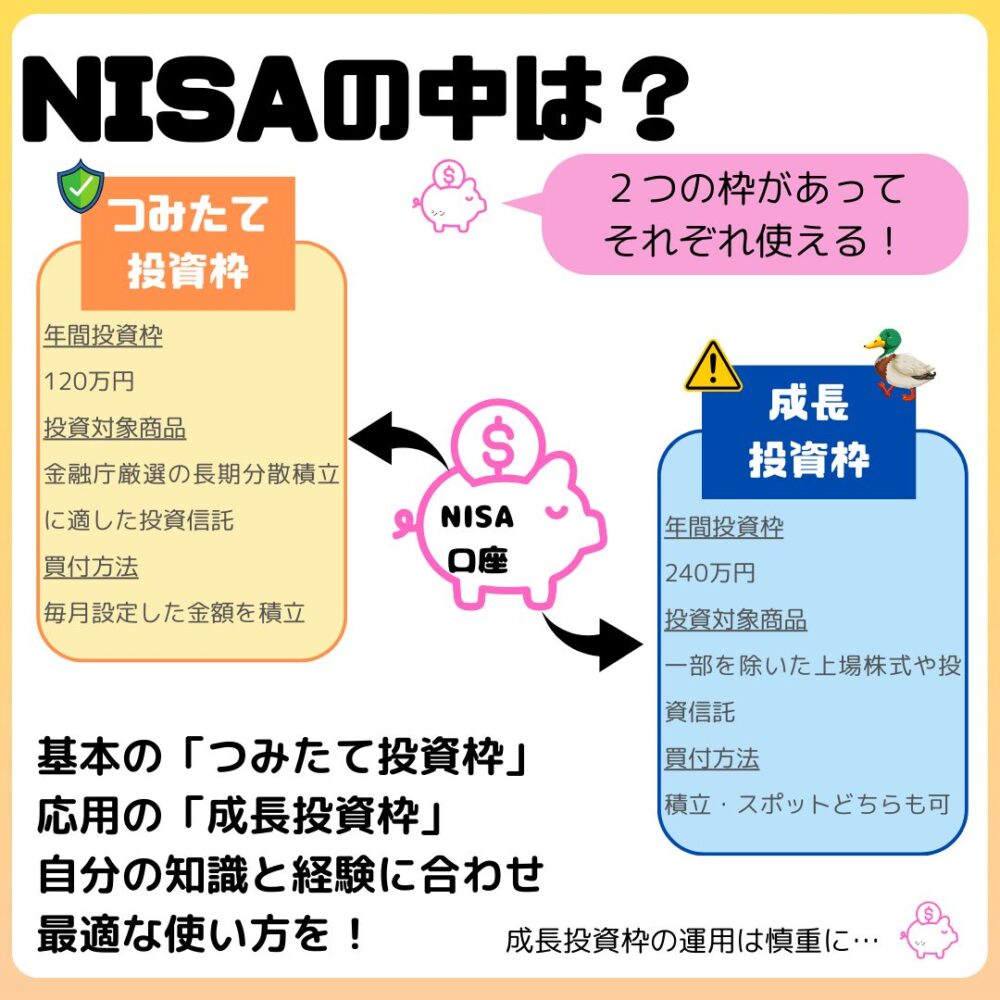

NISA口座の中は2つに分かれている

基本は「つみたて投資枠」を活用すれば問題ない

NISA口座の中は2つに分かれています。「つみたて投資枠」と「成長投資枠」という、異なる性質を持つ枠が用意されていて、どちらも使うことができます。

つみたて投資枠は、以下の特徴があります。

- 年間120万円まで投資が可能

- 投資対象商品は金融庁が厳選した長期分散積立に適した投資信託

- 買付方法は毎月設定された金額を積立買付

多くの人にとっては年間120万円という枠は必要十分な投資枠です。そして投資対象には先ほど述べた米国株や全世界株ももちろん含まれており、1度買付金額、買付方法(現金orクレカ)、対象商品を設定すればあとはほったらかしで問題ありません。

多くの人にとって、基本はこの つみたて投資枠でほったらかし投資 がおすすめです。

いったん積立を始めたら、あとは使うタイミングになるまで放置。

これができるようになるのは意外と難しいです^^;

成長投資枠を使うのは勉強してからがおすすめ

もう1つの枠である成長投資枠は、以下の特徴があります。

- 年間240万円まで投資が可能

- 投資対象商品は一部を除いた上場株式や投資信託

- 買付方法は積立買付とスポット買付

成長投資枠はつみたて投資枠より自由度が高く、いろいろな投資スタイルを実践できます。

ただ、自由度が高い分使いこなすのに相応の知識と経験が必要になります。さらに成長投資枠は金融期間にとっては大切な営業枠なので、手数料の高い商品を売るために一生懸命営業をしています。

成長投資枠を安易に使うと想定以上の損失を出したり、金融機関のカモにされる可能性があります。

使いたい人はしっかり勉強してから使うことをおすすめします。

筆者は成長投資枠でつみたて投資枠と同じ商品(オルカン)を購入しています。

個別株やアクティブ投資信託は購入するつもりはありません^^

個別株はNISA口座ではない普通の証券口座で少しだけ保有しています。

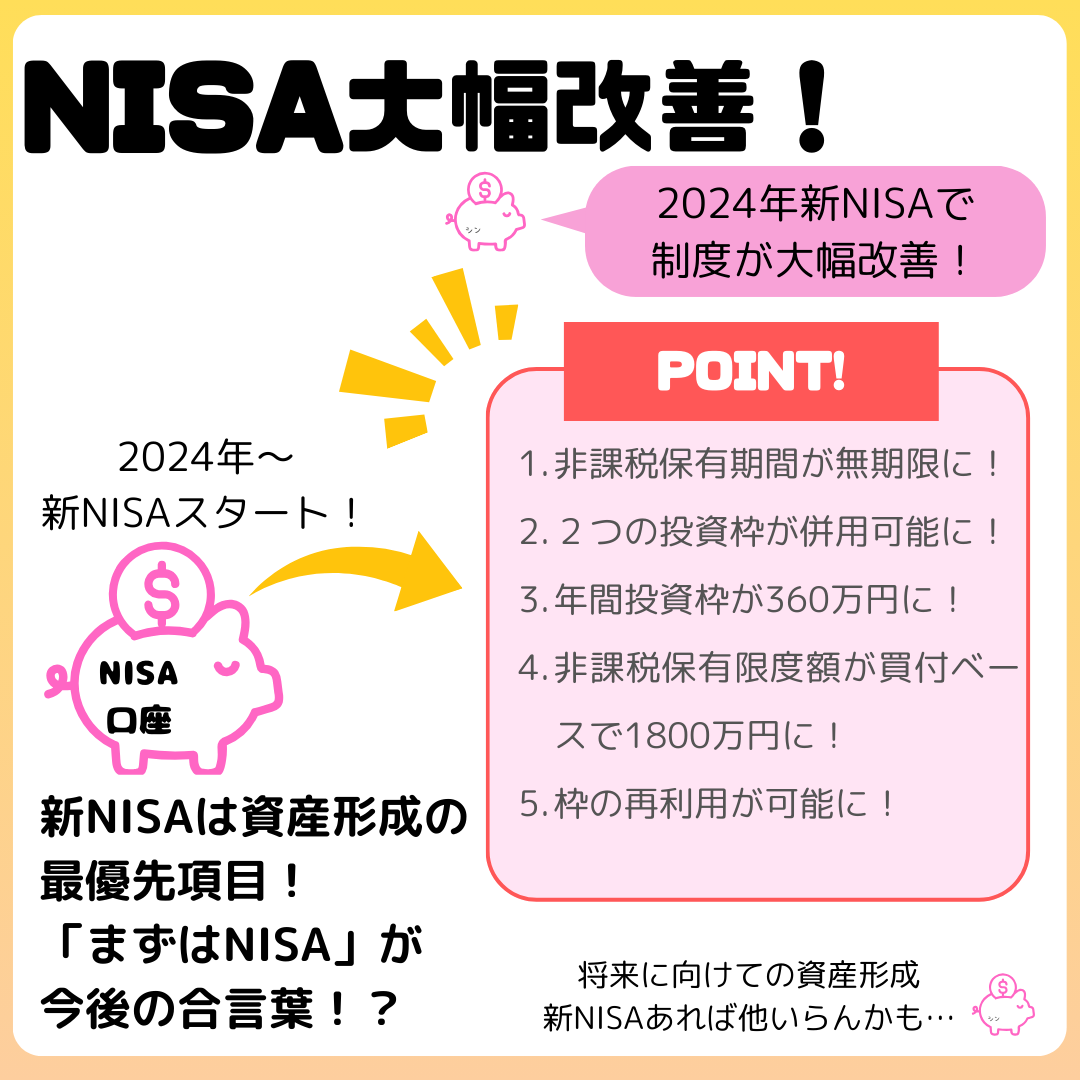

2024年、大規模な制度改良実施

2024年に、NISA制度は大きく改変され、さらに使いやすく便利なものになりました。これから資産形成を始める人にとっては「まずはNISA」が常識になってくることは間違いないでしょう。

主な改善ポイントは以下の5つです。

詳しく理解するのが難しい!という人は

「めっちゃ便利になった!」

とだけ理解しておけばOKです^^

1:非課税保有期間が恒久化

旧NISA、旧つみたてNISAは非課税保有期間がそれぞれ5年と20年でしたが、非課税保有期間が無期限になり、恒久的に使える制度になりました。

いつでも始められてずっと使えるというのはこの上なく便利ですね。

2:2つの枠の同時利用可能

旧NISAと旧つみたてNISAはどちらか一方しか使えない制度でした。新NISAでは制度を1本化し、内部で枠を2つに分ける方式で2つの制度を併用することが可能になりました。

選択の幅が広がるという意味で、より多くの人が使える制度になりましたね。

3:年間投資枠が360万円に拡大

旧NISAと旧つみたてNISAは年間投資枠がそれぞれ120万円と40万円でした。新NISAでは成長投資枠が240万円、つみたて投資枠が120万円の計360万円と、大幅に拡大されました。

年間360万円は多くの人にとっては使い切れないくらい、十分な投資枠ですね。

4:非課税保有限度額が1800万円に

旧NISAと旧つみたてNISAの非課税保有限度額はそれぞれ120万×5年(600万)と40万×20年(800万)でした。新NISAの非課税保有限度額は簿価ベースで1800万円と大きく拡大されました。

しっかり活用すれば老後2000万円問題も問題なく解決できますね。

※いくつか補足

5:枠の再利用が可能に

旧NISAと旧つみたてNISAは投資枠は使い捨てのような形で再利用はできませんでした。新NISAでは売却した簿価分の投資枠を再び使うことができるようになりました。

枠が復活することで、更に使い勝手が良くなりいろいろなライフイベントへの備えにNISAだけで対応することができるようになりましたね。

※いくつか補足

NISAを上手く活用するために知識は必須

NISAは多くの人の資産形成の核になる必須ツールです。しかし、誰でも簡単に使えるものではありません。正しく活用するためには知識が必須です。

知識がない状態でとりあえず始めると、株価の暴落に振り回されて大切な資産を失ったり、金融機関のカモにされてせっかく作った資産の多くを手数料名目で金融機関に奪われてしまったりします。

NISAを正しく活用して資産形成を成功させるために、以下の対策をしましょう。

お金の基礎講座で金融の基礎知識を身につける

NISAは 非課税制度を活用した投資 です。投資のこと、資産のことを正しく理解しておかないと成功が遠ざかります。自分がやっていることはなんなのか、理解をしておけば続けやすいのでぜひ基礎的な知識を身につけておきましょう。

過去の記事:

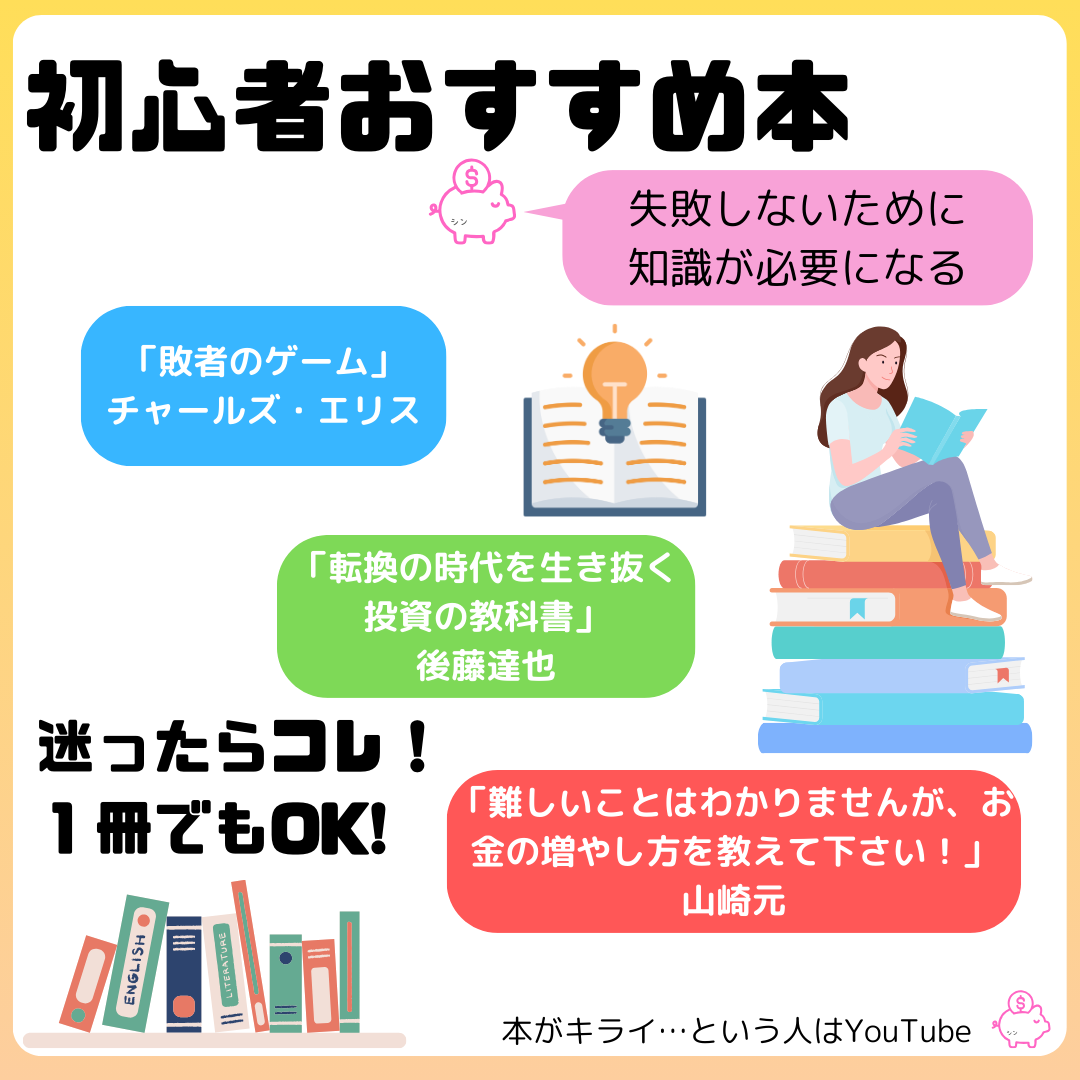

名著を読み、投資に関する理解を深める

投資に関する書籍は数多くあります。中でも筆者がおすすめするのは以下の3冊です。どれも投資関連の本の中では読みやすい、初心者向けの本だと思います。

Youtubeの要約動画などもありますが、1度は読んでみることをおすすめします。

紹介記事:

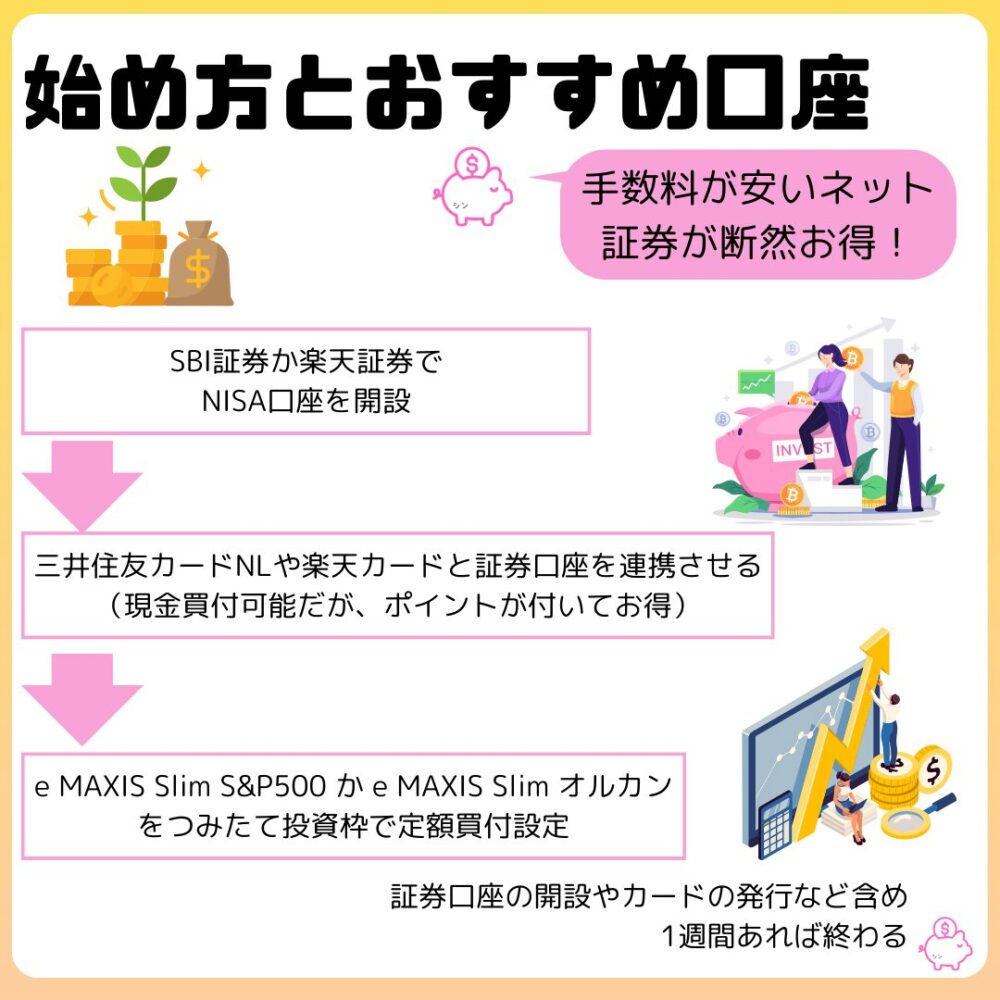

おすすめ証券口座2選

NISA口座はどこで作るかで大きな差を生む

NISA口座は1人につき1つ持つことができます。そして、どこでそのNISA口座を作るのかは今後の資産形成の成果を大きく左右します。

というのも、NISA口座は作成する金融機関によって品質に大きな差があります。

主に手数料や購入可能な商品のラインナップに違いがあります。メガバンク・地銀・郵便局で作るNISAは手数料が高く、商品のラインナップも良くないので、おすすめしません。

いろいろな金融機関のNISA口座紹介ページの下の方に小さく手数料のことが書いてありますが、なんというか……まあすごいです^^;

筆者はネット証券以外は絶対に使いたくないですし、他人にも勧めません。

おすすめは楽天証券かSBI証券

多くの有識者がおすすめしているのは楽天証券かSBI証券です。手数料、商品ラインナップのどちらを考えても、この2つ以外を使う理由はないです。

口座開設サイトのリンクはこちらです

NISAでのインデックス投資積み立ては、クレジットカードで行うことができます。

SBI証券なら三井住友カードNL、楽天証券なら楽天カードで積立を行うと、ポイントなどももらえてお得に資産形成が始められます。

カードの申し込みサイトのリンクはこちらです

楽天カード筆者は証券口座は両方開設していますが、NISA口座はSBI証券で利用しています^^

まずは口座を開設して少額からスタートしよう

金額は自分のお財布と相談し、なるべく少額から始めることをおすすめします。まずはスタートを切ることが大切で、次に大切なのが続けることです。金額は慣れてきたら増やせば問題ありません。

まとめ

いかがだったでしょうか?

筆者はNISAを勉強して資産形成を始めてから、将来のお金に関する不安がどんどん減っていきました!この記事を通して1人でも多くの人に同じ体験をしてほしい!と心から願っています!

しっかり勉強したうえで、NISA口座で資産形成を始めていきましょう!

以下、まとめです!ありがとうございました!

参考サイト

一般社団法人 投資信託協会 : https://www.toushin.or.jp/