「将来のお金のこと、いつから考え始めたらいいんだろう?」

20代・30代のあなたは、もしかしたらまだ将来のお金について真剣に考えたことがないかもしれません。

実は、20代・30代は資産形成を始める絶好のチャンスなんです!

「投資って難しそう…」

「騙されそうで怖い…」

そんな不安も解消できます!

この記事では、投資未経験の方でも安心して始められるよう、失敗しない資産形成の3ステップをわかりやすく解説します。

生活防衛費の貯め方から、NISAを活用したインデックス投資信託の積立、そして長期的な視点で資産を増やすコツまで、具体的に紹介します!

この記事を読むと……

・20代、30代から資産形成を始めるべき理由がわかる!

・投資初心者にオススメのインデックス投資信託を使った資産形成法がわかる!

・初心者でも失敗しない資産形成の3ステップがわかる!

筆者の一言まとめ!

若いうちからの資産形成で「複利」をより活かして資産を増やす事ができる!少子高齢化が深刻な日本では「個人の資産形成」が必須に!様々なライフイベントに備えよう!

長期の資産形成にはS&P500や全世界株に連動する優良なインデックス投資信託への投資が有効!現金はインフレによって価値が下がるので、長期で見ると損!株式を持とう!

まずは生活防衛費を貯める!その後NISAを活用してインデックス投資信託を毎月コツコツ積立!暴落などで狼狽売りをしないように勉強してホールド力を高める!これで資産形成は成功する!

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

今始めなきゃ損!20代・30代から資産形成を始めるべき3つの理由

時間は最強の味方!早期スタートで複利効果を活用できれば資産がグングン成長する!

20代・30代の若いうちから資産形成を始めると、「時間」という最強の味方がついてくれます!

若いうちから長期で資産形成を行うことで、複利の効果がより大きくなります。

複利とは、投資で得た利益を再投資することで、雪だるま式にお金を増やしていく魔法のような仕組みです。

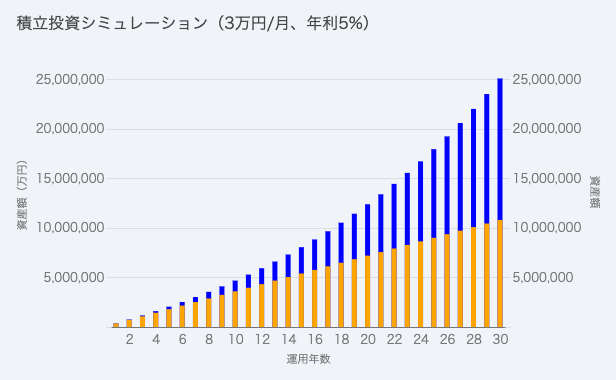

例えば、毎月コツコツ3万円を積み立てて、年利5%で30年間運用するとしましょう。

オレンジ色の線が元本、つまり積み立てたお金の合計です。 そして、青い線が複利効果によって増えた資産の合計です。

30年後には、元本1080万円に対して、資産は約2500万円に! その差額1420万円は、複利効果でもたらされた運用益です。

こんなに差がつくなんて驚きですよね? だからこそ、時間を味方につけて、複利の力で資産を大きく育てていくことが大切なんです。

青い部分が後半になるにつれて大きくなっているのもポイントです^^

「でも、投資って難しそう…」

「まとまったお金がないとできないんじゃない?」

そんなことはありません!

投資初心者さんでも安心して始められる方法をご紹介します。

また、複利効果については過去に解説をしています。もっと詳しく知りたい方は、

も合わせてご覧ください。

早いうちに投資を始めることで、時間を味方につけて、お金を大きく育てていきましょう。

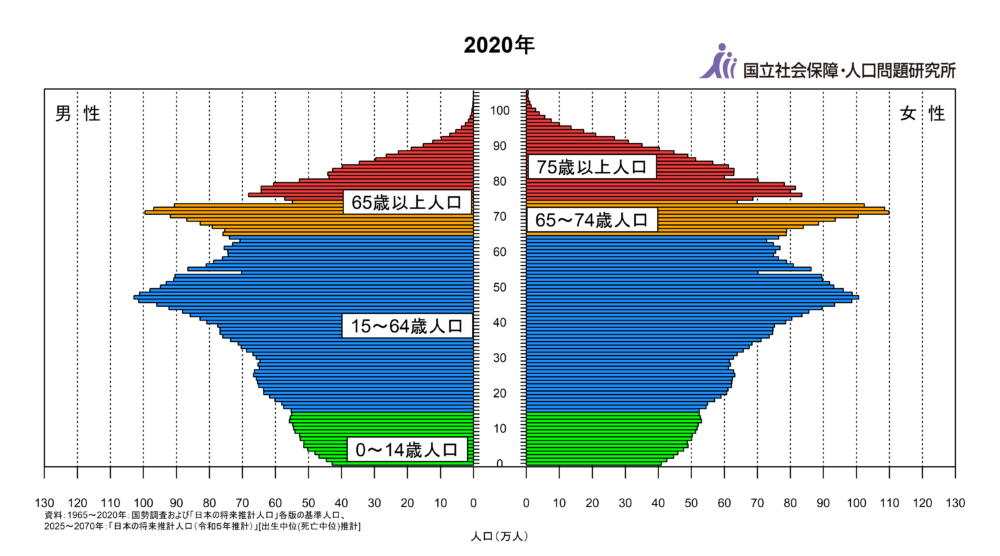

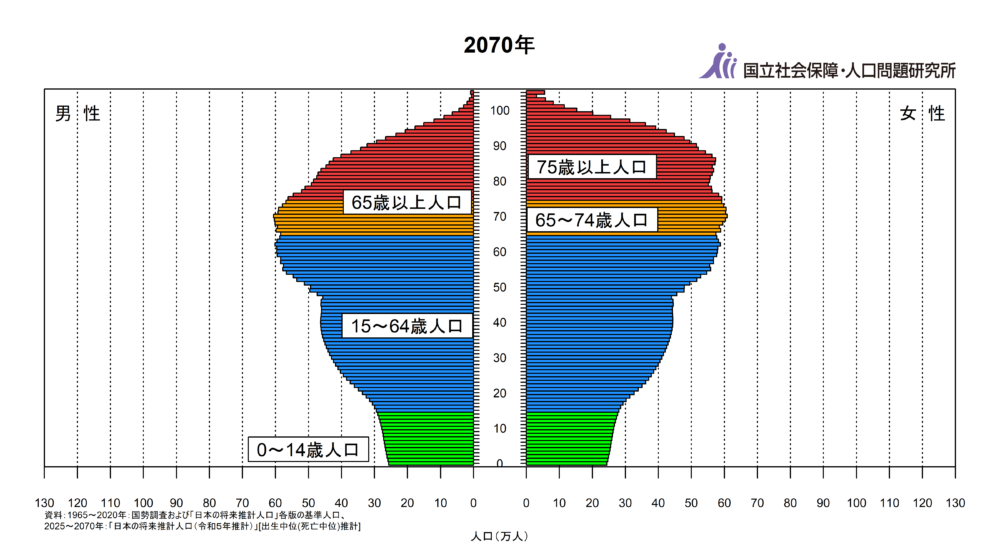

少子高齢化が深刻な日本!新NISAなど「個人の資産形成」はもはや必須に!

少子高齢化が進む日本では、社会保障制度の負担が増え、将来の年金受給額の減少や、医療・介護費用の負担増が懸念されています。

下のグラフは、国立社会保障・人口問題研究所の将来推計人口(出生中位・死亡中位推計)をもとに、2020年と2070年の人口ピラミッドを比較したものです。

出典:「日本の将来推計人口(平成29年推計)」(国立社会保障・人口問題研究所)

( https://www.ipss.go.jp/pp-zenkoku/j/zenkoku2017/pp_zenkoku2017.asp )

2070年には、生産年齢人口(15~64歳)が大幅に減少し、高齢者人口(65歳以上)が全体の約4割を占める超高齢社会になると予測されています。

このグラフからもわかるように、私たちが将来受け取れる年金は、現役世代の人口減少によって減ってしまう可能性が高いです。

また、医療技術の進歩などで寿命が延びる一方で、医療費や介護費などの負担は増加していくでしょう。

そんな中、国も「貯蓄から投資へ」と、個人の資産形成を後押ししています。

2024年からは新しいNISA制度も始まり、非課税枠が拡大して投資しやすくなりました。

将来の生活を安心して送るためには、国や会社に頼るだけでなく、自分自身で資産形成に取り組むことが必要不可欠です。

今の日本の現状を憂うだけでなく、自分でしっかり対策することが大切です><

結婚、マイホーム、教育資金、老後…これから待っている大きなイベントに備えよう!

みなさんの人生は、この先まだまだ大きなイベントが待っています。

結婚、マイホーム、子どもの誕生、旅行、趣味… 夢は広がりますよね。

しかし、大きななライフイベントには、それぞれまとまったお金が必要になります。

以下の表は、様々なサイトを参考にした、ライフイベントごとにかかる費用の相場です。

| ライフイベント | 費用の相場 | 出典 |

|---|---|---|

| 結婚 | 300万円~400万円 | ゼクシィ結婚トレンド調査2023 |

| 出産 | 40万円~50万円 | 出産に関する費用について|厚生労働省 |

| マイホーム購入 | 3000万円~4000万円 | 不動産経済研究所「首都圏新築分譲マンション市場動向」 |

| 子どもの教育費(大学卒業まで) | 1000万円~2000万円 | 文部科学省「子供の学習費調査」 |

| 老後の生活費(夫婦2人) | 2000万円~3000万円 | 生命保険文化センター「生活保障に関する調査」 |

例えば、結婚式の費用や新婚旅行、出産費用、子育てにかかるお金、住宅の頭金やローンの返済、子どもの教育費、そして老後の生活費など、ライフイベントによって必要となるお金の種類や金額は様々です。

表は、一般的なライフイベントにかかる費用の相場を示していますが、実際の費用は、あなたのライフスタイルや家族構成によって大きく異なる場合があります。

結婚式の規模や新婚旅行の行き先、住む場所や家の広さ、子どもの人数や進学先、老後の生活水準など、人それぞれですよね。

また、表に記載されていないライフイベントもたくさんあります。

例えば、

など、人生には予想外のタイミングでの支出もつきものです。

これらの費用も考慮すると、私たちが一生涯で使うお金は、平均で約3億円にもなるという試算もあります。

だからこそ、将来設計が大切なんです。

「いつ」「どんなイベント」に「どれくらい」のお金が必要になるのか、具体的にイメージすることで、計画的に貯蓄や投資を進めることができます。

そして、早いうちに資産形成を始めることで、将来のお金の不安を解消し、安心して夢や目標に向かって進んでいけます。

投資初心者おススメ!リスクを抑えて資産を増やすインデックス投資信託

貯金だけじゃもったいない!インフレでじわじわ資産が目減りする時代、投資で賢く守り育てよう!

現金は意外と弱い?インフレがあなたの貯金を蝕むワケ

「貯金は安全」そう思っていませんか? 実は、物価が上昇するインフレ下では、貯金しているだけではお金の価値がじわじわと目減りしてしまうんです。

例えば、今100万円で買えるものが、年2%のインフレが10年間続くと、121万9000円も必要になってしまいます。つまり、同じ100万円でも、10年後には21万9000円分の価値を失ってしまうのです。

これは、銀行預金の金利がインフレ率を下回る場合に起こります。低金利が続く日本では、まさにこの状況。せっかく貯めたお金も、気がつけば価値が大きく目減りしているかもしれません。

貯金はあくまで一時的な保管場所!長期的な資産形成には不向き

貯金は、急な出費や短期的な目標のために必要なお金を確保しておくには適していますが、長期的な資産形成には向いていません。

なぜなら、インフレによって現金の価値が下がるリスクがあるからです。

将来のライフイベント(結婚、出産、住宅購入、教育費、老後資金など)に備えるためには、インフレに負けない資産形成が不可欠です。

そこで重要になるのが「投資」です。

投資は、お金を働かせて、インフレ率を上回るリターンを目指すことができます。もちろん、投資にはリスクもありますが、長期的な視点で分散投資を行うことで、リスクを軽減しながら資産を増やしていくことが可能です。

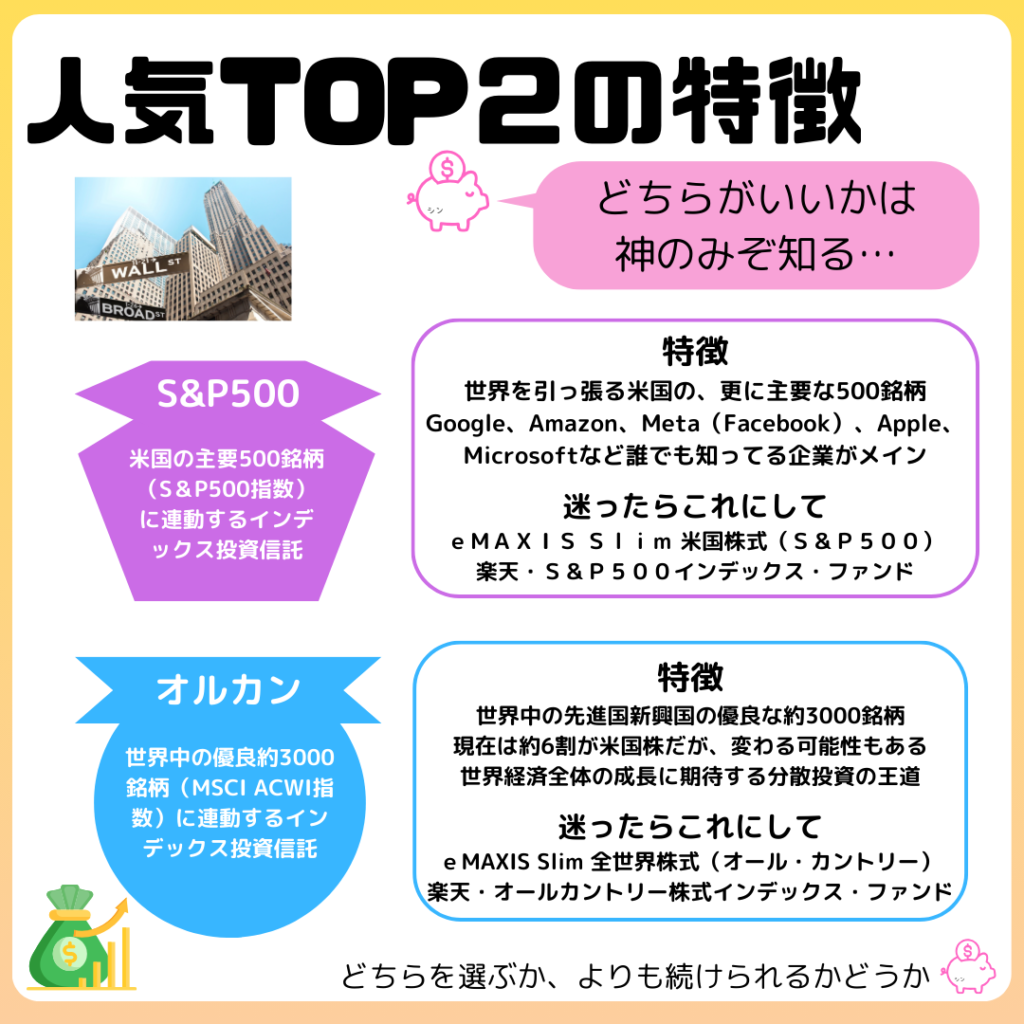

投資初心者におすすめなのは、低コストなインデックス投資信託!

「投資って言われても、株のことなんかわかんないしできない…」

という方も、安心してください。

現代社会には、「低コストな優良インデックス投資信託」という

長期の資産形成のための投資商品はもうこれだけでいい!

と断言できる、資産形成の最適解のような商品が存在します。

投資信託についてはこちらの記事をご参照ください。

初心者が資産形成を始める際には、この2つのうちどちらかを選びましょう。

世界経済の成長に乗る!全世界株式インデックスファンド

世界中の株式に分散投資できるため、リスクを抑えながら安定的なリターンが期待できます。

おすすめ商品例:eMAXIS Slim 全世界株式(オール・カントリー)

アメリカ経済の成長をキャッチ!米国株式インデックスファンド

アメリカ経済は世界経済を牽引する存在。米国株式に投資することで、高い成長性が見込めます。

おすすめ商品例:eMAXIS Slim 米国株式(S&P500)

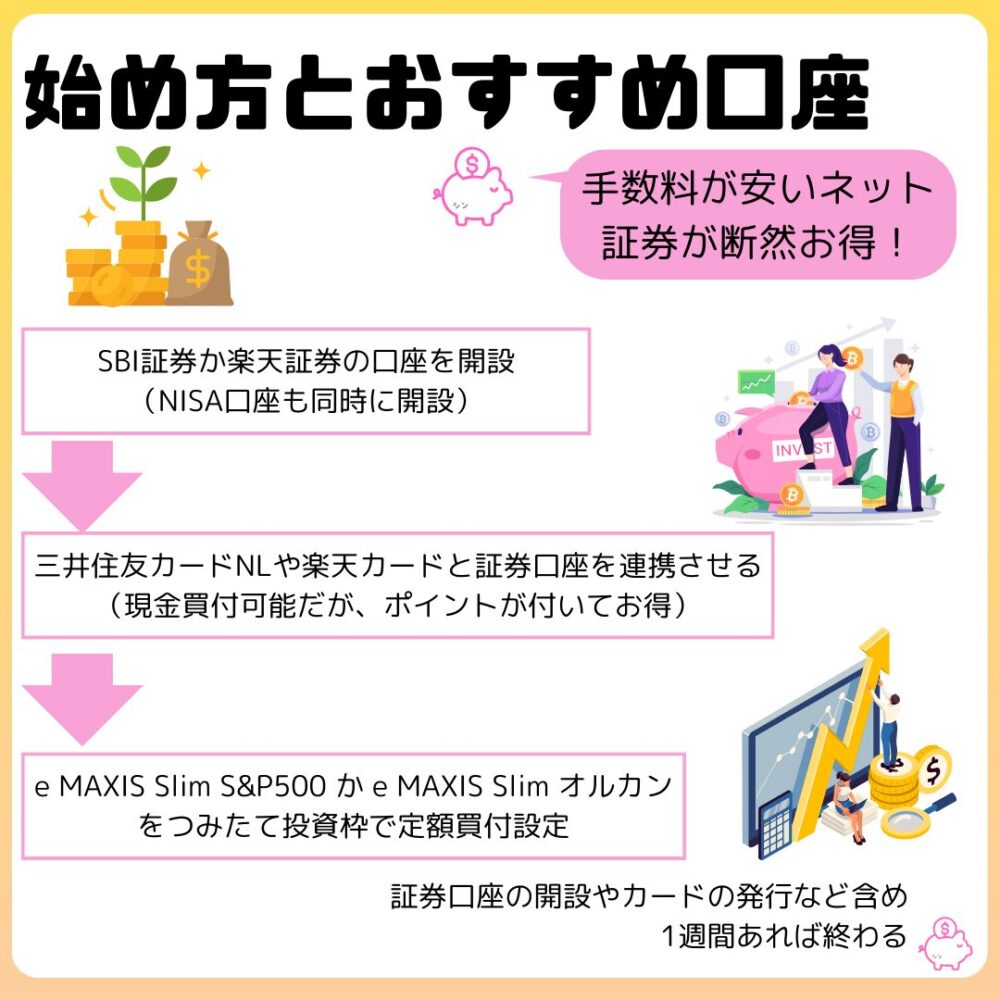

投資初心者必見!失敗しない資産形成の始め方3ステップ

「投資に興味はあるけど、何から始めればいいか分からない…」

「損するんじゃないかと不安で、なかなか一歩が踏み出せない…」

そんな投資初心者の方へ、この記事では、失敗しない資産形成の始め方を3つのステップでわかりやすく解説します。

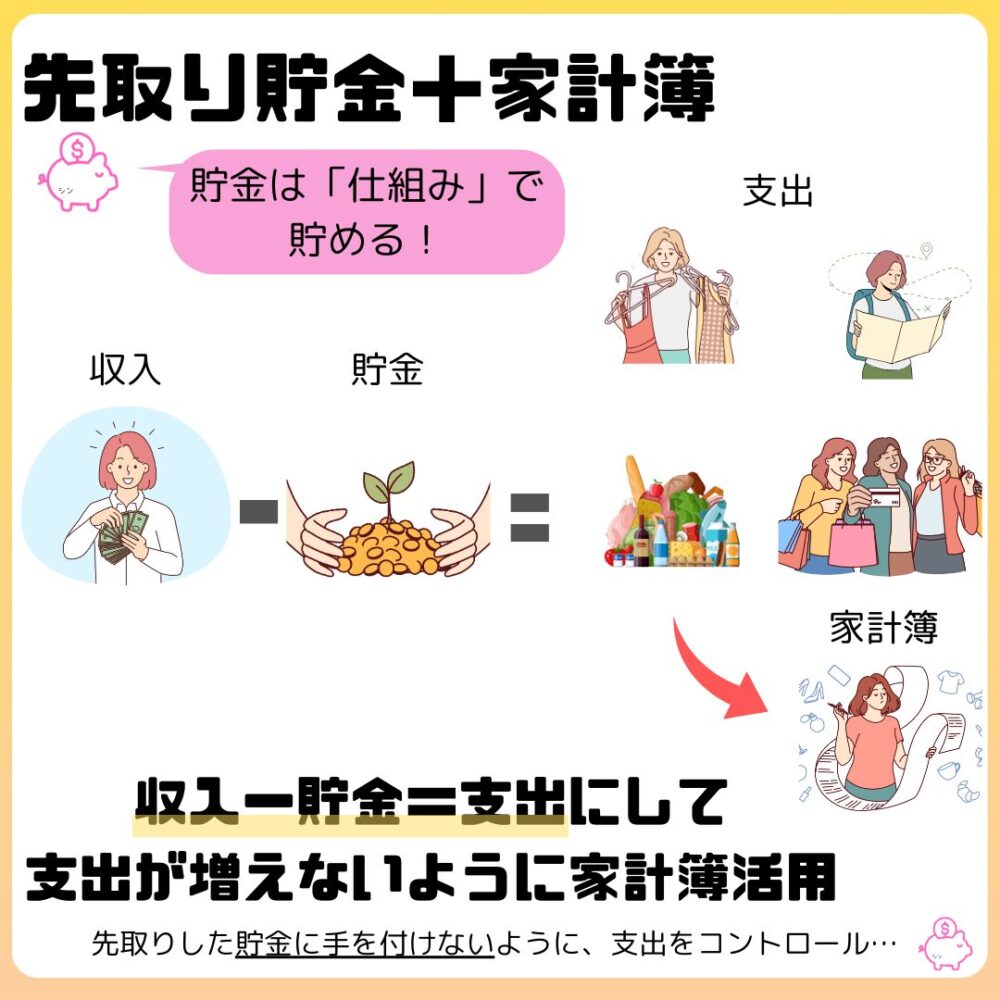

ステップ1:まずは先取り貯金で生活防衛費を貯める

投資を始める前に、まずは生活防衛費を確保しましょう。

生活防衛費とは、病気や失業など、万が一の事態に備えておくお金のことです。

一般的には、生活費の3ヶ月~6ヶ月分が目安とされています。

生活防衛費を確保することで、安心して投資に取り組むことができます。

毎月の給料が入ったら、すぐに生活防衛費として一定額を貯金する「先取り貯金」がおすすめです。

同時に、支出を抑えるために家計簿アプリも活用しましょう!

詳しくはこちらの記事をご参照ください。

先取り貯金は仕組みさえ最初に作ればあとは自動で貯まるのでオススメです^^

ステップ2:生活防衛費が溜まったら、NISAでインデックス投資信託を毎月積み立て設定

生活防衛費が十分に確保できたら、いよいよ投資を始めましょう。

投資初心者におすすめなのは、NISA(ニーサ)を活用したインデックス投資信託の積立投資です。

NISAとは、年間360万円・総額1800万円までの投資で得た利益が非課税になる制度です。

毎月一定額を積み立てることで、価格変動リスクを軽減し、着実に資産を増やしていくことができます。

NISAについてはこちらをどうぞ

〜NISAを始めるなら、証券口座とクレカをセットで作りましょう〜

多くの有識者がおすすめしているのは楽天証券かSBI証券です。手数料、商品ラインナップのどちらを考えても、この2つ以外を使う理由はないです。

口座開設サイトのリンクはこちらです

SBI証券NISAでのインデックス投資積み立ては、クレジットカードで行うことができます。

SBI証券なら三井住友カードNL、楽天証券なら楽天カードで積立を行うと、ポイントなどももらえてお得に資産形成が始められます。

カードの申し込みサイトのリンクはこちらです

楽天カード筆者はSBI証券×三井住友カードNLでオルカンを積立投資しています^^

毎月運用結果も報告しています!ぜひチェックしてみてください!

ステップ3:投資の勉強をして、インデックス投資信託を狼狽売りしないホールド力を高める

投資を始めた後は、継続して勉強することが大切です。

経済ニュースや投資に関する書籍などから情報収集し、市場の動向を把握しましょう。

また、投資は長期的な視点で取り組むことが重要です。

短期的な価格変動に一喜一憂せず、狼狽売りをしないようにしましょう。

「長期・積立・分散」を意識することで、安定した資産形成を目指せます。

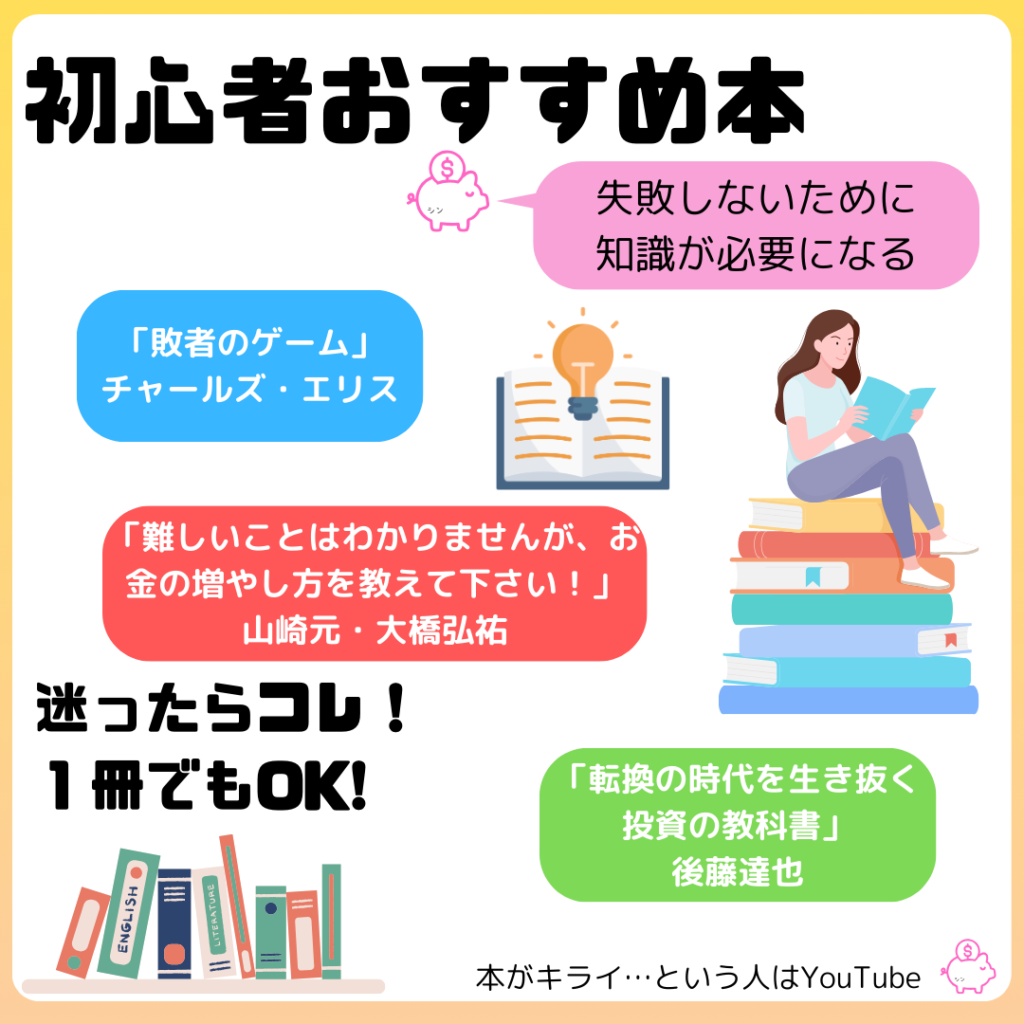

お金の勉強におすすめの本も紹介しています!

少額からコツコツと、着実に資産形成を

投資は、将来の夢や目標を叶えるための手段です。

3つのステップを踏むことで、投資初心者でも安心して資産形成を始めることができます。

まずは少額から始め、長期的な視点でコツコツと積み立てていくことが、成功への近道です。

こんなときどうすればいい?気になる疑問にズバリ回答!

投資初心者の方からよく寄せられる質問にお答えします。

Q1: 投資って難しそうで不安です。本当に初心者でも大丈夫でしょうか?

A: はい、大丈夫です!この記事でご紹介したように、少額から始められる積立投資や、NISA・iDeCoといった税制優遇のあるの制度を活用することで、リスクを抑えながら投資を始めることができます。

Q2: 生活防衛費はいくらくらい用意すればいいですか?

A: 一般的には、基礎生活費の3ヶ月~6ヶ月分が目安とされています。ただし、ご自身の状況やライフスタイルに合わせて、無理のない範囲で準備するようにしましょう。基礎生活費とは、遊興費や交際費などを除いた、緊急時にも確実にかかる「生きるために必要な生活費」だと思ってください。

Q3: インデックス投資信託以外におすすめの投資商品はありますか?

A: ありません。初心者の方はインデックス投資信託以外を触らないほうがいいです。強いて言うのであれば、VYMやVTなどの米国ETF(上場投資信託)ですが、最低限の知識は必須です。不動産や個別株などの投資商品を検討する際は、しっかりと勉強してからにしましょう。

Q4: NISAとiDeCo、どちらを選べばいいですか?

A: 基本的にはNISAを優先しましょう。NISA口座内の商品はいつでも現金化できるので、突然のタイミングでお金が必要になったときに対応しやすいです。また、iDeCoは受け取り時のルールの関係で若い頃から始めて資産を大きくしすぎると節税効果が薄れてしまいます。

Q5: 投資信託を選ぶポイントは?

A: 運用コスト(信託報酬)が低いこと、純資産総額が多いこと、過去の運用実績が安定していることなどがポイントです。特に信託報酬は運用成績に大きく関わるので、しっかりと確認しましょう。0.1%〜0.3%程度の信託報酬であれば、低コストであると言っていいでしょう。

Q6: 投資で損をする可能性はありますか?

A: はい、投資には必ずリスクが伴います。しかし、長期・積立・分散を意識することで、リスクを軽減し、安定した資産形成を目指せます。長期投資のリスク軽減については「敗者のゲーム」をぜひ読んでみてください。

Q7: 投資についてもっと詳しく知りたい場合はどうすればいいですか?

A: インデックス投資についてはYouTubeや書籍で十分勉強ができる時代になっています。ブログ内で紹介している書籍や動画をご覧ください。それ以外の投資は、基本的に資産形成に必要ありません。どうしても勉強したい場合は趣味と割り切って楽しんでください。

Q8: 投資を始めるなら、どの証券会社がいいですか?

A: 多くの有識者がおすすめしているのは楽天証券かSBI証券です。手数料、商品ラインナップのどちらを考えても、この2つ以外を使う理由はないです。

口座開設サイトのリンクはこちらです

SBI証券NISAでのインデックス投資積み立ては、クレジットカードで行うことができます。

SBI証券なら三井住友カードNL、楽天証券なら楽天カードで積立を行うと、ポイントなどももらえてお得に資産形成が始められます。

カードの申し込みサイトのリンクはこちらです

楽天カードQ9: 投資のタイミングはいつがいいですか?

A: 「今」です。インデックス投資は投資タイミングを読まない投資です。グラフの細かな値動きをすべて無視して、長期で見たときの右肩あがりのみに注目しています。当然、暴落もすべて受け入れる必要がありますが、持ち続けていれば資産が拡大すると考えて投資を行いましょう。

Q10: 投資を始めたら、定期的に見直しは必要ですか?

A: はい、必要です。ライフステージの変化や経済状況に合わせて、投資目標やポートフォリオを見直すことが大切です。特に現金と株式の比率と、今後のライフイベントに備えた現金の用意は毎年考えると良いでしょう。

【注意】 投資は自己責任です。ご自身の判断と責任において、適切な投資判断を行ってください。 上記以外にも、疑問や不安なことがあれば、お気軽にご質問ください。